一季度:人民币汇率再次摆脱破7魔咒

一季度,人民币汇率中间价均值较上季度上升2.5%,境内市场外汇重新供大于求,银行间市场交投趋于活跃,增加了市场流动性,有助于市场功能的发挥。

关口前人民币贬值压力再度消融

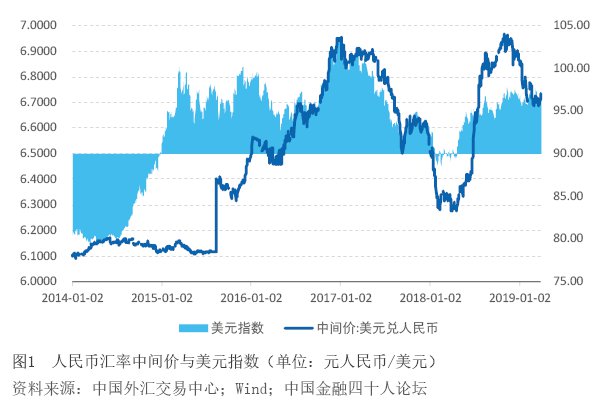

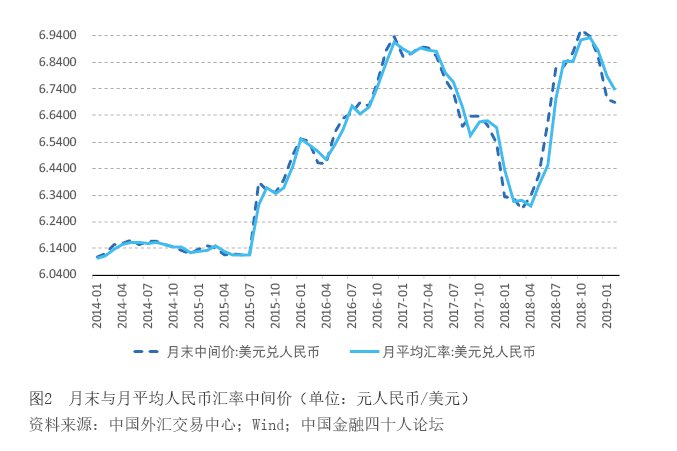

去年底,市场还在激辩人民币汇率守7还是破7;进入新年后,相关讨论则销声匿迹。今年第一季度,在美元指数先跌后涨累计上升0.9%的背景下,人民币兑美元汇率中间价(以下简称“人民币汇率”)先涨后跌累计上升1.9%,CFETS人民币汇率指数上升1.9%。其中,1月份,美元指数下跌0.9%,人民币升值2.4%,月末人民币兑美元汇率中间价收在6.7025比1,远离了7这个重要的心理关口,CFETS指数上升1.1%;2至3月份,美元指数持续反弹累计达1.8%,人民币汇率累计下跌0.5%(见图1),CFETS指数累计上升0.8%。一季度,人民币汇率中间价平均值较上季上升2.5%,其中,各月环比分别上升1.4%、0.8%和0.4%(见图2)。

境内市场外汇重新供大于求

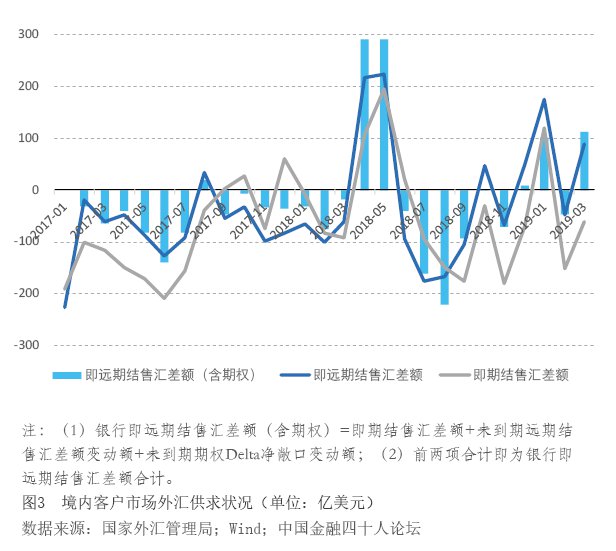

一季度,反映境内客户市场外汇供求关系的银行即远期结售汇(含期权)合计顺差166亿美元,上年同期为逆差127亿美元。从各月看,1月份顺差101亿美元,2月份逆差47亿美元,3月份顺差113亿美元(见图3)。从交易构成看,即期结售汇逆差91亿美元,同比下降50%;银行代客远期净购汇未到期额较上年年底下降306亿美元,增加了即期市场外汇供给,上年同期为上升44亿美元;银行代客未到期期权Delta敞口为净购汇,余额较上年末增加48亿美元,上年同期为减少99亿美元。两项合计,衍生品交易累计增加外汇供给258亿美元,同比增加了3.62倍,扭转了境内外汇供求形势。不过,外汇供求关系改善对于当季人民币汇率走强只是边际上的提振作用。从报价机制“中间价=上日收盘价+篮子货币汇率走势+逆周期因子”看,今年第一季度,收盘价相对中间价偏强的交易日占到了41.4%,虽高于上季30.0%的水平,但仍远低于去年年初人民币升值趋势明显时的水平(去年前三季度,该比例分别为64.4%、45.0%和25.0%)。而且,中间价较上年底累计上涨了一毛三分钱(1297个基点),其中,收盘价相对中间价总体偏弱七厘钱(69个基点)。此外,同期人民币汇率(直接标价法)与美元指数的相关性为-0.204,显示人民币汇率走强也并非因为美元指数走弱。

基础国际收支由上年同期逆差转为顺差

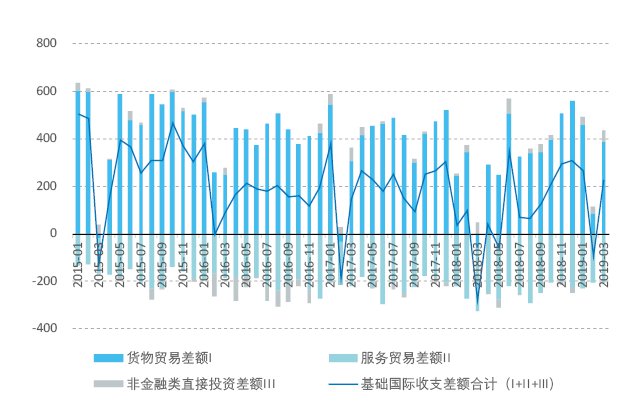

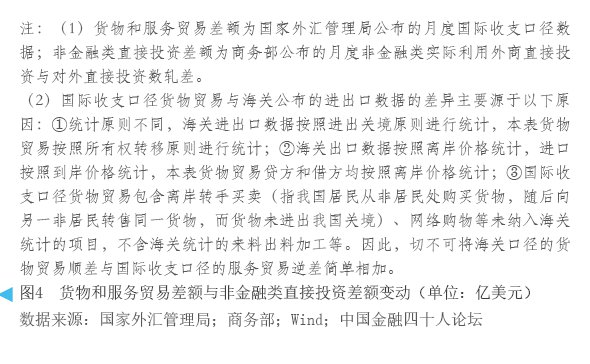

第一季度,按美元计价,海关口径的出口和进口分别同比上升1.4%和下降4.8%;由于出口升而进口降,进出口顺差763亿美元,同比增长70.1%。同期,国际收支口径的服务贸易收入增长4.3%,支出下降7.0%,服务贸易逆差638亿美元,下降15.4%。商务部口径的非金融部门实际利用外商直接投资358亿美元,同比增长3.7%;对外直接投资252亿美元,下降0.1%。非金融类直接投资顺差106亿美元,增加17.5%。当季,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)为顺差401亿美元,上年同期为逆差141亿美元(见图4)。

境外继续增持境内人民币金融资产

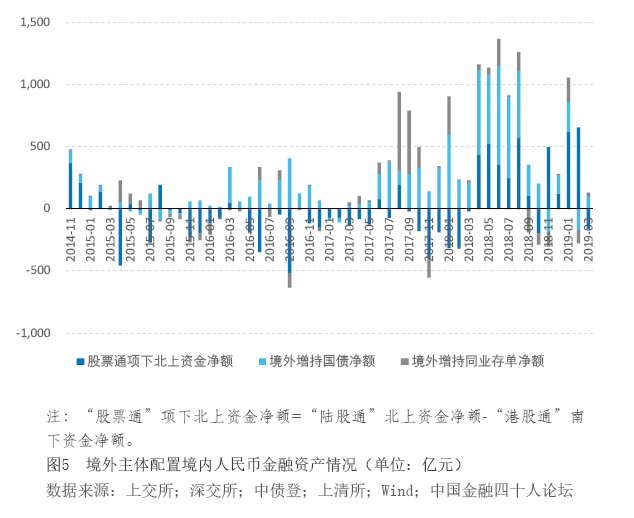

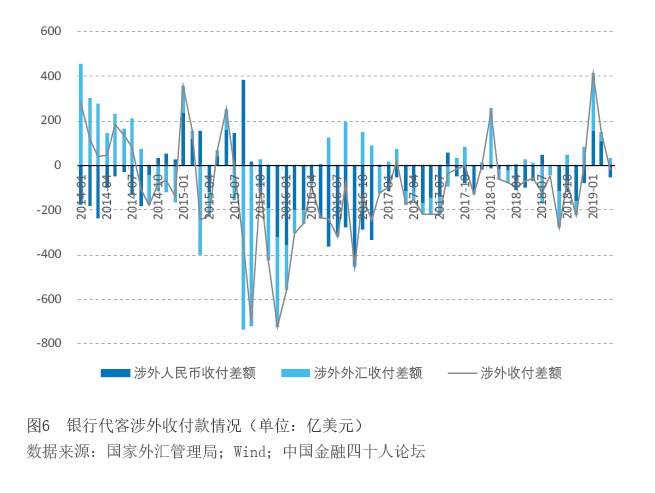

今年第一季度,“股票通”项下北上资金净流入1119亿元,环比增加1.67倍。其中,3月份净流出159亿元,显示在A股估值快速修复的过程中,外资北上趋于谨慎。境外机构分别增持人民币国债资产165亿元,同业存单125亿元(见图5)。此三项合计,今年第一季度,北上净流入资金1410亿元,环比增长2.53倍。其中,“股票通”项下净流入资金占比79.4%。去年全年,北上净流入资金7128亿元,其中“股票通”项下净流入资金仅占28.3%。“陆股通”“债券通”和RQFII项下北上人民币资金,通常会在香港市场兑换成人民币以后再调入境内。受此影响,当季银行代客涉外人民币收付净流入合208亿美元,上年同期为净流出51亿美元。这部分资本流入在境外结汇,减少了境内外汇流入,令银行代客涉外收付总顺差由542亿美元降至334亿美元(见图6)。第一季度,境外人民币汇率交易价(CNH)相对境内人民币汇率收盘价(CNY)偏强的天数占58个交易日的25.9%,环比回落了14.1个百分点,显示当季人民币汇率走强乃是在岸市场主导。

市场结汇意愿减弱、购汇动机增强

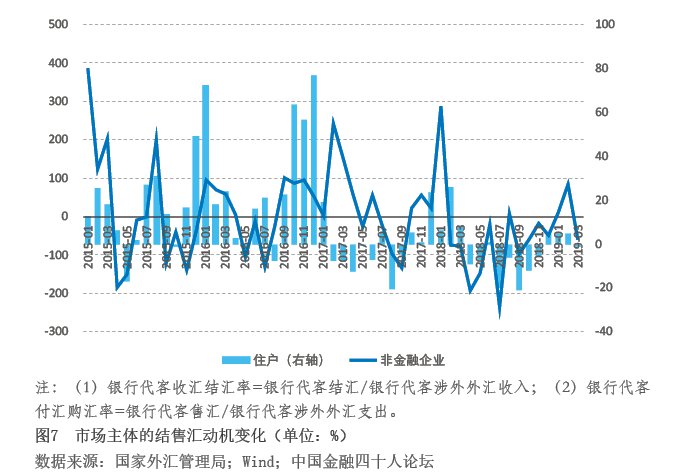

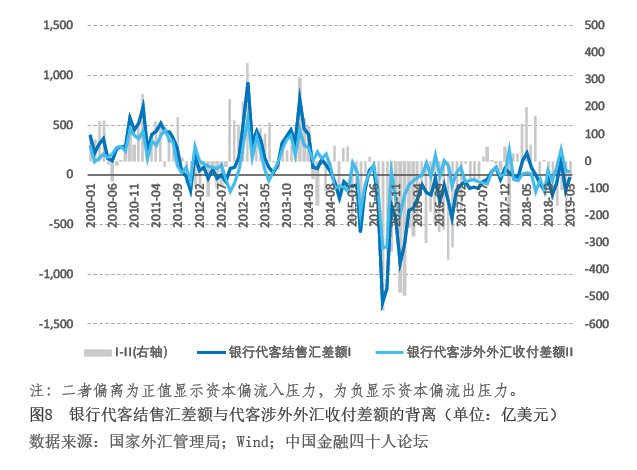

第一季度,在人民币升值的情形下,银行代客收汇结汇率为61.9%,环比回落0.5个百分点;付汇购汇率为64.6%,回落2.0个百分点(见图7)。当季,境内住户和非金融企业分别增加境内外汇存款9亿和37亿美元,上季贬值压力下分别为减少外汇存款12亿和124亿美元。由此可见,市场没有出现因人民币进一步升值而甩卖外汇。同期,银行代客结售汇顺差较涉外外汇收付顺差小359亿美元,环比下降6.7%(见图8),显示在人民币升值压力下,市场继续保持资本流出势头,但流出压力较上年年底有所缓解。在2010年第一季度至2018年第四季度的36个观察期内,前述背离正负值与预想中国际收支口径的资本账户(含净误差与遗漏)顺逆差方向一致的概率为81%,只有7次为噪音。

境内外汇市场成交量同比上升,银行间市场交投活跃

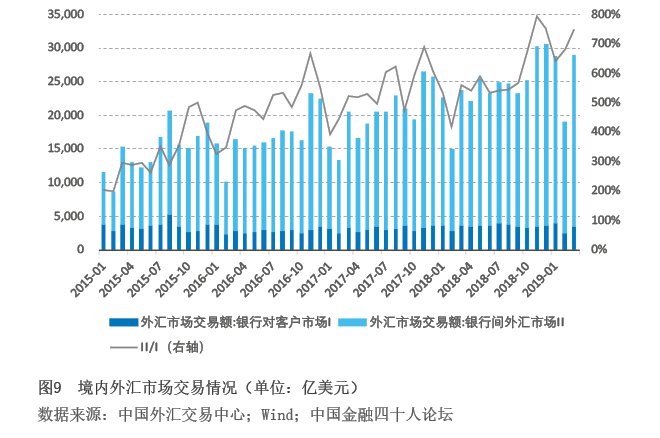

一季度,境内外汇市场成交量累计为7.68万亿美元,同比上升25.4%。其中,银行对客户市场外汇交易量为9734亿美元,同比下降3.2%;银行间外汇市场成交量为6.70万亿美元,同比上升30.9%。同期,银行间市场交易量与客户市场交易量之比为688.8%,同比上升了179.4个百分点(见图9)。这表明,虽然当季银行对客户市场的交易同比趋于放缓,但银行间市场交投趋于活跃,增加了市场流动性,有助于市场功能的发挥。

作者系武汉大学经济学博导、董辅礽讲座教授