探路应税特许权使用费海关申报新规

2019年1月,海关总署公布《关于增列海关监管方式的公告》(海关总署公告2019年第20号,以下简称“20号公告”),新增了“特许权使用费后续征税”的监管方式(监管代码9500)。2019年3月,海关又颁布《关于特许权使用费申报纳税手续有关问题的公告》(海关总署公告2019年第58号,以下简称“58号公告”),首次提出了将“应税特许权使用费”(即根据海关规定应计入完税价格的特许权使用费)通过填制报关单向海关办理申报纳税的要求。这意味着海关开辟了对应税特许权使用费申报纳税的全新路径,将对该事项的管理模式从“后续补税”转变为“申报纳税”;与此同时,也对纳税人提出了更高的合规遵从要求。

58号公告出台的背景

近年来,特许权使用费始终是海关估价领域的热点和难点问题,备受各方关注。20号公告及58号公告出台前,实务操作中通常由海关直接向纳税义务人发起价格质疑或者海关稽查,并磋商确定应税特许权使用费的补征税款金额;其后续处置,则大多采用以“无原始报关单的后续补税”(监管代码9700,下称“后续补税”)的贸易方式,仅向纳税义务人出具《海关专用缴款书》(无相对应的报关单)。

2016年3月调整后的海关报关单新增了“支付特许权使用费确认”栏目,此后海关总署陆续发布2017年13号公告、2018年60号公告、2019年18号公告,对其填报要求进一步加以完善。上述公告要求进口方在申报环节中要确认是否存在直接或间接支付特许权使用费的情况;然而在实践操作中,即使纳税义务人对该项确认填报为“是”,在申报进口环节也依然没有提供应税特许权使用费申报纳税的统一渠道。

58号公告明确要求纳税义务人需要对应税特许权使用费进行纳税申报,并分别按照应税特许权使用费对外支付是否早于进口货物申报时点,规范了两种不同的申报要求,设置了专门的申报表单。此外,58号公告还修订了报关单中“支付特许权使用费确认”栏目的填制要求,并对未按照规定填报该栏目的后续处置方式进行了明确,旨在提升特许权使用费申报纳税管理的执法统一性,以及企业申报纳税的合规性。

58号公告的主要内容

58号公告对应税特许权使用费申报纳税的适用范围、填报口径、申报途径、填制规范等多个事项进行了明确。

适用范围

58号公告仅适用于应税特许权使用费的申报纳税,包含两层含义:一是仅指海关法规定义下的“特许权使用费”,即《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)第51条规定的“进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用”。该定义与其他税务法律法规体系中定义的“特许权使用费”并非完全相同。二是仅指特许权使用费中的应税部分,即经确认按照《审价办法》第11条、第13条和第14条规定,应计入完税价格的“特许权使用费”。而对于其他海关规定的完税价格调整要素(如佣金和经纪费、容器费、包装材料费用和包装劳务费用、协助费用、转售收益等)则不在58号公告要求的纳税申报之列。上述费用应按原申报方法进行处置。

特许权使用费填报口径

58号公告实施后,海关总署2019年第18号公告中涉及的“支付特许权使用费确认”的规定将停止执行,报关单填报口径将将因此发生如下变化:

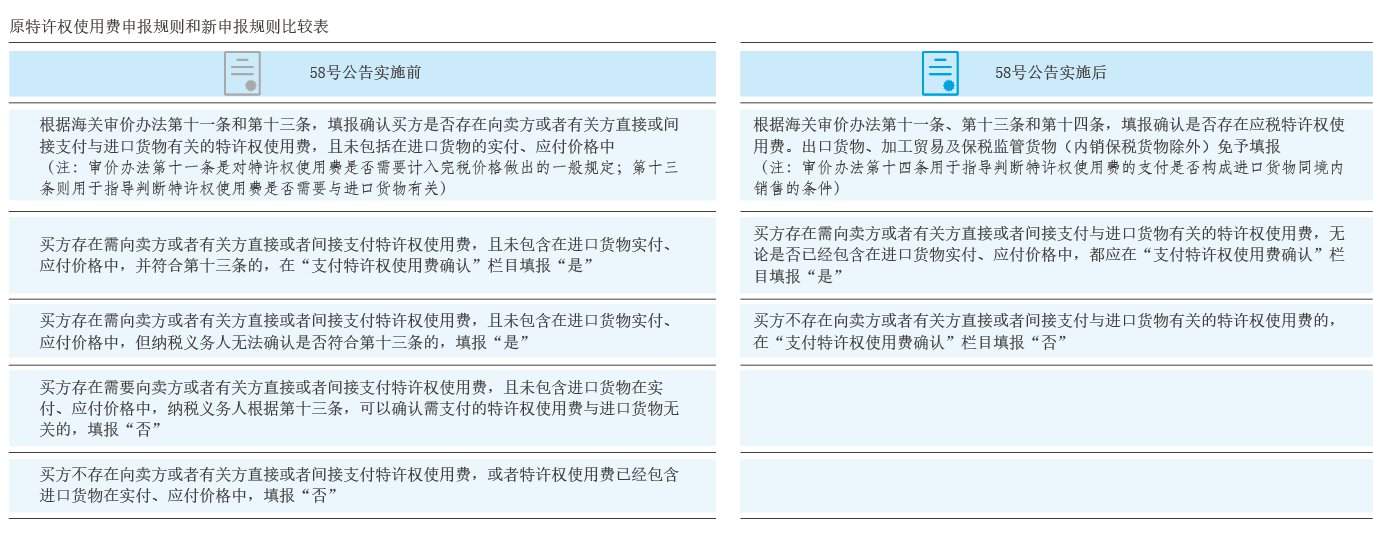

一是2019年第18号公告的填报口径侧重于判断特许权使用费是否与进口货物有关,并未直接回应特许权使用费的应税状况。技术层面而言,即使特许权使用费与进口货物有关,只要该费用的支付不构成进口货物向境内销售的条件,则该特许权使用费不计入货物完税价格。然而,58号公告实施后,填报口径要求买方对特许权使用费的应税与否作出判断。这一变化意味着,在未来的填报口径下,进口方不仅需要判断特许权使用费是否与进口货物有关,还要判断该费用的支付是否构成进口货物向境内销售的条件,进而才能得出特许权使用费是否应税的结论。

二是原先口径仅关注未包括在进口货物实付、应付价格中的特许权使用费,如果特许权使用费已经包括在实付、应付价格中,则可直接填报“否”;但新的填报口径需要考察所有特许权使用费的应税情况,而无论其是否已包含在实付、应付价格中。也就是说,即使一项特许权使用费已经包括在实付、应付价格中,买方仍需视其应税情况进行填报(见附表)。

自主申报途径及报关单填制规范

58号公告将应税特许权使用费的自主申报分为以下两种情形:一是货物申报进口时已支付应税特许权使用费。纳税义务人应在进口货物报关单“支付特许权使用费确认”栏内填“是”,并将已支付的金额填报在报关单“杂费”栏目,而无需填报在“总价”栏目。

二是货物申报进口时未支付应税特许权使用费。纳税义务人应在进口货物报关单“支付特许权使用费确认”栏内填“是”,并在每次支付特许权使用费后的30日内,以报关单形式(监管代码9500)向海关办理申报纳税手续。同时,纳税义务人需填《应税特许权使用费申报表》,单独申报特许权使用费。

申报随附单证要求

58号公告要求纳税义务人在单独申报应税特许权使用费时,应一并提供相关资料,包括:应税特许权使用费涉及的原进口货物报关单海关编号、特许权使用