中资美元债券责任管理:流动性压力下的主动应对

2016年及2017年,中资美元债发行量呈现了爆发式增长的态势,其中的城投和房地产两个板块的美元债发行规模增长尤为迅猛。但2018年,由于受到境内监管趋严、境内外宏观经济环境恶化、美联储年内4次加息等因素的影响,中资美元债的发行量较2017年的历史峰值有所回落。此外,在国内宏观政策持续“去杠杆”、境内债券市场违约风险传导、美元走强及贸易摩擦等大背景下,中资美元债违约加剧。根据中债网的数据,2018年以来,违约的数量及规模均达到近十年最高水平。2019年至2021年,受过往几年市场扩容放量的影响,将有大量的中资美元债券到期,这意味着发行人再融资需求巨大。

在面临还本付息的流动性压力、再融资成本压力以及相关债券条款限制的情况下,从合规、风控及优化资本结构的角度,如何主动管理现有债券下的偿付义务并遵守其他限制性承诺(以下简称“债券责任管理”),是中资美元债发行人应重点关注的问题。本文将主要从法律适用以及实务操作的角度,介绍债券责任管理的通行模式、主要流程及文件要求。

债券责任管理的常见方式

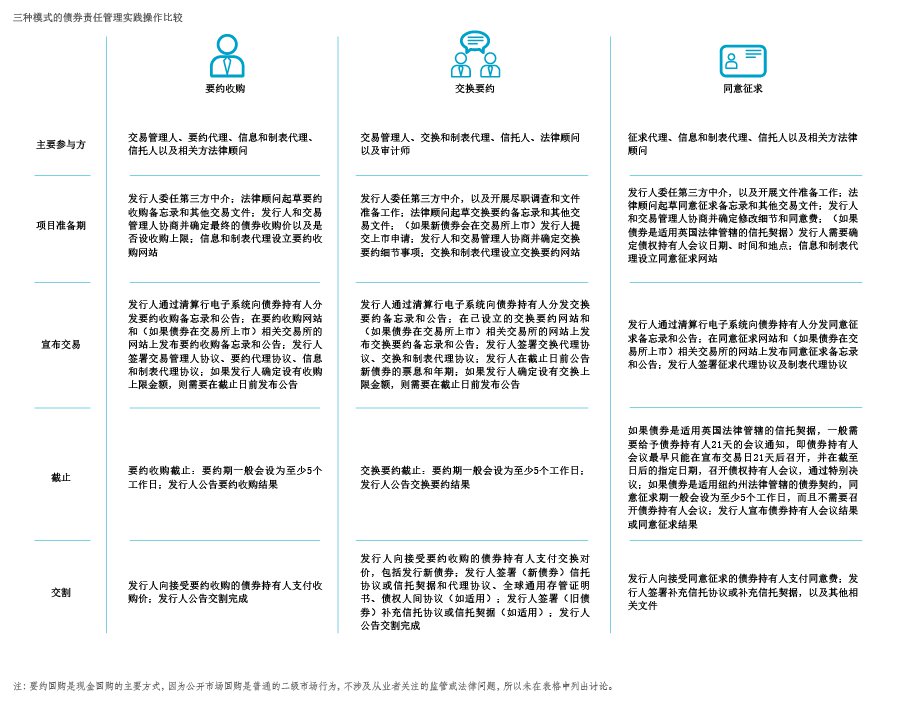

目前市场通行的债券责任管理的操作主要包括现金回购(要约收购及公开市场回购等)、交换要约及同意征求几种方式(不同方式的债券责任管理的实践操作见附表)。根据发行人的实际情况及交易目的,前述几种方式也可合并或变通使用。

现金回购

现金回购可再细分为要约收购和公开市场回购两种方式。要约收购本身源于美国公司收购实践,是通过公开收购上市公司股票的方式实施的一种公司收购。在债券责任管理的语境下,可以理解为发行人(或第三方)通过在公开市场以要约的方式,约定特定价格和特定期间以现金回购部分或全部已发行债券的一种方式。公开市场回购则是发行人通过接受二级市场参与人的报价,以相对低调的方式回收部分已发行的债券。公开市场回购通常只适用于发行人想回购其部分而非全部债券的情况,可避免因大额交易触发公开披露的要求,或被视为要约收购。

要约收购与公开市场回购的区别主要体现在时间、规模以及灵活性三方面。时间上,公开市场回购可立刻实施,而要约收购则耗时更长,并可能需要遵守一定的要约开放期限;交易规模上,发行人可以通过要约收购收回整个系列的债券;灵活性方面,要约收购可能会被优先债务或银行融资协议的限制条款所禁止。

交换要约

债券的交换要约通常涉及发行人向现有的债券持有人发出要约,用新发行的债券交换一定数量的现有债券。换言之,交换要约与现金要约收购类似,只是在交换要约机制下,发行人或第三方向现有的债券持有人发行新债券,而非以现金为要约对价。该种方式的债券责任管理在一定意义上是行之有效的再融资方式,发行人可借助该种方式发行与现有债券条款不同的新债券、延长现有债券的到期日,减轻付息的负担。与现金要约收购不同的是,通过交换要约,发行人可以用相对较少的现金开支来实现其债券责任管理的目的,因此交换要约对于不希望花费现金资源回购发行在外的债券的发行人更具吸引力。

同意征求

债券责任管理语境下的同意征求,一般是指发行人根据债券条款的约定,征求债券持有人的同意,修改相关条款或请求豁免相关违约。发行人可通过同意征求修改债券条款下的限制性承诺来获得业务运营或融资方面的灵活性,也可通过延长已发行债券的到期日的方式缓解融资还款和流动性压力。

考虑到某些债券持有人可能会拒绝要约收购并欲继续持已发行的债券,发行人为满足这部分人的需求,通常会将要约收购与同意征求机制相结合,以对其债券责任进行更有效的管理。在这一债券责任管理机制组合下,债券持有人可能会被激励接受要约收购。因为如果发行人通过同意征求机制修订了债券条款,不同意修改条款的债券持有人就可能会面对既没收到“同意费”(就一般设计而言,发行人最终只对同意修改的债券持有人付费),还要被迫接受一个对自己不利的条款的结果。因此,将二者结合起来通常会更容易达到发行人的目的。但这样的安排有可能会被视为侵害了少数债券持有人的利益,发行人和参与中介在进行整体设计时需谨慎考虑相关的案例和法律要求。

债券责任管理的法律适用

从法律适用的角度考虑债券责任管理的各种通行操作方式,在中资美元债市场,通常要特别关注美国联邦证券法、债券交易文件的适用法律(如英国法及纽约法)、债券上市的交易所(如港交所和新交所)上市规则等。

美国联邦证券法的考量

在美国联邦证券法中,与债券责任管理相关的法律又可按要约收购、交换要约和同意征求三种模式分类。在要约收购下,相关的美国联邦法律主要是美国1934年《证券交易法》第14条及相关的要约收购规则。从严格意义上说,该法律并未定义“要约收购”这一概念,相关的界定主要来自美国判例法。对于一项要约是否构成“要约收购”,美国法院广泛接受的两大先例是:源自于纽约州南区联邦法院于1979年在Wellman v. Dickinson中确立的八要素标准,以及美国第二巡回法院于1985年在Hanson Trust PLC v. SCM Corporation 中确立的另一个综合考量标准。需要注意的是,迄今为止,以上两个针对股票要约收购的案例确立的判例法鲜有被实际适用于债券要约回购交易的,因此对要约收购的概念界定基本停留在理论阶段。

如发行人确定将对达到一定比例的美国投资者(债券持有人)进行要约收购,则可能需要遵守美国证券法的相关要求,包括但不仅限于(一些特殊豁免情况例外):(1)最短要约期间规则(至少在要约首次公布或发送给投资者之日起的20个工作日保持开放);(2)要约开放期限延长规则(要约寻求的债券比例、要约价格等修改后,要约需要再保持开放10个工作日);(3)即时付款规则(终止或撤回要约收购后及时支付对价);(4)“最高价格”规则(向债券持有人支付的对价应为支付给其他债券持有人在要约收购中的最高对价);(5)反欺诈条款(任何要约收购相关的欺诈或操纵等均属违法)等。

对于大部分中资美元债的发行人来讲,如果美国投资者持有的相关债券的比例很低,则在很大程度上可以降低上述美国联邦证券法要约收购规则的适用风险。当然,如果债券的初始发行包括根据美国1933年《证券法》144A规则(以下简称“144A规则”)进行的转售,则建议发行人考虑按照前述的美国联邦证券法要约收购规则来进行其债券责任管理。此外,即使债券最初的发行是依据1933年《证券法》的Regulation S(以下简称“Reg S”)进行的,债券在初始发行后也有可能在流入美国在二级市场后由美国投资者持有,因此不能单纯因为债券最初依据Reg S发行,就简单判定前述美国证券法的要约收购规则不适用。

在交换要约下,因债券交换要约通常涉及收购现有债券以及发行新债券,而且通常还涉及到新债券在相关证券交易所的上市及交易,所以同要约收购现有债券相比,新债券发行通常会受到更为严格的监管。实施交换要约的发行人须同时考虑是否需要遵守上述涉及要约收购的1934年《证券交易法》以及1933年《证券法》中与债券发行与销售有关的规则,如1933年《证券法》第5章下的登记要求、严格披露要求和第11章与第12章下的责任条款等。为避免前述繁苛的程序要求和合规成本,通常中资发行人的交换要约也会考虑依据相关美国证券法的豁免规定进行,如144A规则、Reg S条例或私募规则等。

在同意征求下,单独进行的同意征求本身通常不会触发美国联邦证券交易法的直接适用,但当同意征求与要约收购或交换要约结合进行,或当修改债券的条款使得债券持有人的投资性质或风险发生重大变化时,则有可能触发美国联邦证券法的管辖。例如,当通过同意征求或债券持有人会议的方式修改债券中涉及到经济实质的基本条款(如利率,本金,到期日或货币种类等)时,美国法院的一系列判例均认为,这些变更涉及到债券的基本性质,从而构成新证券的发行,也意味着要完成在美国证券交易委员会(SEC)的注册或者是按上面提到相关的豁免规则进行。

债券交易文件考量

除了美国联邦证券法的适用以外,当发行人考虑进行债券责任管理时,还需要特别注意债券交易文件的适用法律和相关条款约定。以中资美元债发行为例,交易文件最常见的适用法律包括:适用于依据Reg S向美国境外投资者进行的投资级债券发行交易的英国法和适用于144A规则的发行或Reg S高收益债券发行交易的纽约州法。在同意征求机制下,需要考虑相关适用法律的特征和差别,包括但不限于:(1)对普通决议或特别决议的表决机制(如是否举行会议或书面表决);(2)同意征求提前通知时间;(3)通过普通决议或特别决议所需要的表决权比例;(4)有关债券条款的修改或豁免的决议的生效方式等。例如,英国法管辖的信托契据规定,同意征求的表决通常需要举行满足特定表决权的债券持有人会议(尽管理论上有不需要开会的特殊表决的相关规定),会议程序通常在条款中有较为详细的约定和要求;而纽约州法管辖的144A债券或高收益债券的信托契据通常可以书面或电子同意的方式进行,一旦满足了必要的法定人数和表决权规定,该同意表决结果将对所有债券持有人具有约束力。此外,还要注意,债券交易文件(如债券条款)本身可能会对债券的赎回以及赎回后的债券是否需要注销有所限制或规定。

上市规则考量

中资企业发行人还要考虑债券上市的交易所的相关上市规则。例如在采用同意征求方式需要对信托契据(或信托协议)进行修订的情况下,或采用要约收购方式发行人进行债券回购的情况下,都涉及到交易所(如港交所和新交所)债券上市后的相关持续合规义务,特别是赎回或注销一定比例债券后的公告义务。

作者单位:金杜律师事务所