电力项目海外融资创新启示

在“一带一路”建设过程中,沿线国家和地区的电力需求旺盛。推动电力项目的落地发展,是促进“一带一路”沿线经济建设的重要动力。但是电力行业属于资金密集型产业,其投资大、建设周期长,依靠传统融资模式发展面临诸多挑战。我国某央企下属H公司创新澳大利亚新能源W电站融资模式,在探索多元融资方式方面取得了新的突破。本文通过对该项目融资模式的剖析,为中资电力企业后续“一带一路”项目的融资探索提供借鉴。

案例概要

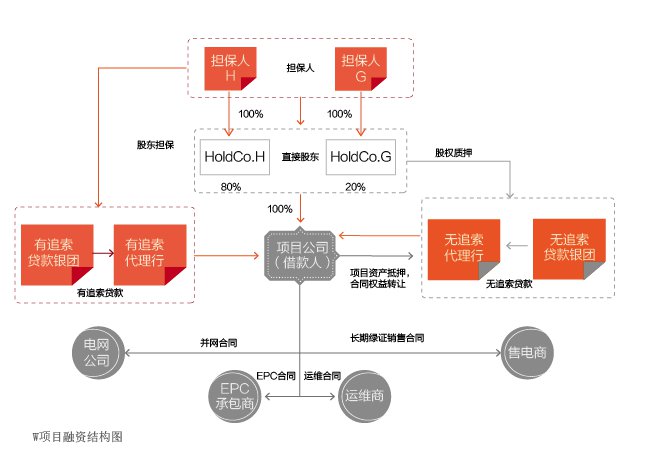

W电站项目是由我国某央企下属H公司作为发起人,通过长期考察、多方筛选后,在澳大利亚市场确定的“准绿地”投资项目。H公司从当地具有一定实力的合作伙伴G处购买了为W项目专门成立的特殊目的公司(即SPV,Special Purpose Vehicle)80%的股权,并与合作伙伴G建立战略联盟,共同持有该项目。

澳大利亚电力交易经过多年的市场化改革,实现了发电、销售、输送、配电等各个环节相互独立,并基本形成了竞价上网、实时交易的电力交易机制。W项目电力销售采用电力现货交易和长期绿证交易机制(指专为绿色证书进行买卖而营造市场的制度,是保证可再生能源配额制度有效贯彻的配套措施,通过市场机制和鼓励政策有机结合,用较低的履行成本来完成政府规定的配额),一方面通过现货交易市场消纳该项目所发出的所有电量;另一方面,通过与项目所在州最大的售电商签署长期绿证销售合同进行绿证出售,在适应主流电力交易市场的同时,为项目提供稳定收益,以增强项目的可融资性。W项目新颖的售电模式为融资模式创新创造了重要条件。

基于该项目售电模式的特点,项目发起人对贷款资金采用了无追索项目融资和有追索融资相结合的结构,由项目公司作为主体,同时承贷两部分贷款,贷款总额占项目总投资的70%。经过对银行融资条件和报价的综合比对及谈判,选择当地银行组成银团为项目提供融资,初始贷款周期覆盖项目建设期及运营前期几年。有追索贷款部分由项目发起人H和G按照持有借款人的股权比例,提供股东连带责任担保,担保期限与贷款期限匹配;无追索贷款部分由项目资产、账户、项目合同和股东股权以及法律顾问核定的其他常规抵/质押品的第一顺位权益进行抵/质押(见附图)。

创新所在

融资结构的创新:一个主体,两种贷款。这一融资创新方案,确保了融资主体的排他性和融资结构的整体性。其中的仅以长期绿证交易机制为基础的无追索融资,也是澳洲市场首个含有无追索项目融资承贷份额并落地的竞价上网电站投资项目,有效降低了股东的连带责任风险,实现了无追索贷款部分股东的零责任。

选取银行方式的创新:国际市场公开询价。发起人在融资过程中利用澳大利亚成熟健全的融资市场,采用发达国家融资工作标准,在融资初期便聘请当地专业机构作为融资顾问,并首次以“国际市场公开询价”的模式选取融资银行,营造竞争环境,充分利用招标方式争取最优条件,成功引入了优质外资银行组团承贷;同时,在这一过程中不断优化项目融资条件,为融资关闭落地打下了良好的基础。

风险控制的创新:无追索项目融资是以项目资产以及未来收益作为融资标的,对项目以外的资产无追索权。银行主要关注的是项目本身,即项目公司自身的现金流和收益。W项目融资进展过程中,坚持做好风险隔离和风险排除,将项目风险以特定的形式和合同关系在业主、承包商、运维商等相关方之间实现了分担,将不同节点的风险合理分配给不同的承担方。对于银行最为关注的完工风险,及由此导致的银行贷款偿还问题,项目充分利用EPC合同中已有赔偿金机制来保障贷款归还;对于项目运营期的经营状况,由运维商提供发电量保证及功率曲线保证,确保项目具有充足的现金流入还本付息。通过风险转移、风险规避、风险减轻等管控方式,弱化了项目风险,从而将风险管控的成本降低至最低,并在降低股东和业主风险的同时,强化了项目的可融资性,满足了融资银行的审贷要求。

银团承贷审批方式的创新:此次最终组团的三家银行在信贷审批阶段,均对承贷额度进行超额审批,理论上确保了只要有任意两家银行完成信贷审批,便可组团成功的可行性。

融资关闭条件的创新:由于有追索融资部分的担保主体为在中国境内存续的法人主体,涉及内保外贷。谈判过程中成功说服承贷银行将有追索项目融资部分的外汇局备案手续完成从融资关闭的前置条件转移为后续事项,缩短了融资关闭时间;同时把发电机性能标准(GPS)也调整为后续放款条件,提前了融资关闭时间,增强了融资的时效性。

融资计费标准的创新:实施无追索和有追索的差异化计息。无追索贷款按建设期和运营期分阶段计息,在项目在进入运营期后,由于项目整体风险降低,因此采用更低的利率水平,反映了不