银行理财净值化转型提速

净值型产品通过合理的净值波动,可以客观地反映投融资市场的真实风险与收益,实现金融市场与实体经济的良性互动,满足理财产品服务实体经济的需求。

随着2018年《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)、《商业银行理财业务监督管理办法》(以下简称“理财新规”)的相继出台,打破刚性兑付、产品净值化已经成为银行理财产品的发展趋势。许多银行在2018年就开始了尝试理财产品的净值化管理。银行理财产品净值化转型正逐渐加速。

“预期收益率”转向“业绩比较基准”

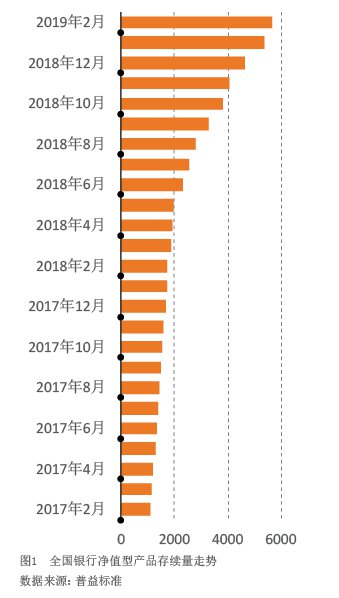

据统计,2019年2月,全国净值型产品存续量达5520款,同比增长3933款,与去年同期相比有较快增长(见图1)。同时,伴随着银行理财产品净值化转型的推进,银行理财产品的呈现形式也悄然发生变化,其中传统的“预期收益率”正逐步被“业绩比较基准”所替代。

传统预期收益型理财产品通常在发行时设定一个预期收益,在产品到期清算时绝大多数产品实际收益率可以达到预期收益率。而业绩比较基准是净值型理财产品未来收益的目标,并非对产品收益的承诺。

从投资者的角度出发,设置业绩比较基准,是为了帮助投资者对净值型理财产品的收益情况形成大致判断,同时打破理财产品刚性兑付的固有印象;对管理人而言,业绩比较基准是其投资管理运作理财产品的收益目标,也为超额管理费分成提供了参考标准。在理财产品收益核算期,当产品实际年化收益率高于业绩比较基准时,管理人对于超过业绩比较基准的收益部分按一定比例在投资者和管理人之间分配,以平衡投资者和管理人之间的利益。

业绩比较基准分类

当前,银行理财产品业绩比较基准设定模式可以归为以下三类:固定值、区间值、基准组合。

固定值模式是选取某一固定数值作为产品的业绩比较基准,固定的数字可以给予投资者直观的感受,便于投资者依据自身投资预期选择配置产品。虽然业绩比较基准不作为产品收益承诺,但如果产品最终投资收益与业绩比较基准出现较大偏离,还是会对产品形象造成一定的负面影响,因而管理人会尽量保证最终收益与目标值的偏差处于可控范围内。这对管理人估值方式和投资能力都有一定的要求。

区间值模式是根据执行相应产品策略的历史数据模拟回测,推算出的收益率区间估计。基准组合则是综合考虑产品类型、投资范围和资产配置比例等因素,利用复合指标作为产品的业绩比较基准。区间值和基准组合模式的业绩比较基准均为非定值