外汇储备增加并不必然引致货币发行量增大

进入21世纪以来,随着中国外汇储备数额的增加,各种担忧风生水起。与此对应,分切外汇储备的建议方案也随之提出。为了厘清其中的一些误解或错觉,笔者提出一孔之见,以期引玉。

问题的提出

2001年12月11日中国加入世贸组织以后,尤其是2005年7月21日,迈出了人民币汇率市场化改革步伐以后,中国的国际收支顺差明显扩大,年度对外贸易顺差从2001年的225.5亿美元扩大到2014年的3830.6亿美元。受此影响,国家外汇储备余额也从2001年年底的2121.65亿美元,快速增加到2014年年底的38430.18亿美元。2015年以后,在推进“一带一路”建设过程中,中国加大了对外投资的力度,海外资产的数额从2005年的12233亿美元增加到了2018年的73242亿美元,国家外汇储备资产降低到31680亿美元。2018年,在中美贸易摩擦拉开序幕的背景下,中国的贸易顺差依然达到3517.6亿美元(其中,对美贸易的顺差达到3233.2亿美元);在全球外国直接投资(FDI)大幅下降的背景下,中国实际使用外资达到1349.7亿美元(增长了3%)。

国际收支中的“贸易项”和“资本项”的双顺差,必然引致大量外汇流入中国境内。按照西方经济学教科书的理论,为了应对持续流入的外汇,中国人民银行将被迫发行对应数额的人民币进行对冲,并会由此引致三个负面效应:一是货币政策独立性丧失。在外汇大量且持续流入的条件下,央行需通过增加人民币发行量进行对冲,形成人民币发行与外汇流入(尤其是美元)相挂钩的局面。这种货币投放量受制于流入的外汇数量的情况,会导致货币政策偏离“保持币值稳定”的主方向,货币主权旁落,人民币就不可能成为一个独立的货币,也就不可能成为主要的国际货币。正因如此,虽然人民币已经进入国际货币基金组织的特别提款权(SDR)“篮子”,但要维护“入篮”依然堪忧。二是经济过热。在货币投放量受制于外汇流入数量的背景下,过多的人民币投放意味着需求的膨胀,很容易出现投资过热的现象。而投资过热不仅会引致GDP增长率高企,还会引致物价上行(或通货膨胀)和资产价格上行,进而引致经济过热。三是群体性事件频发。在投资过热、通货膨胀、资产价格上行和经济过热的“恶性”循环中,各种的社会矛盾将累积并被激发,经济问题遂转化为社会问题,甚至可能成为政治问题。运用2006年以后中国经济金融运行的数据和相关现象,似乎也实证了这些理论的逻辑推论。

有观点认为,要避免上述三种情形的发生,最优选择是推行国际收支平衡战略,建立和落实国际收支平衡的机制;在这种国际收支平衡机制尚未充分落实前,次优的选择方案,是在界定外汇储备功能的基础上,将超过履行外汇储备功能需要的外汇资金从央行移出并交给财政部门管理运作,以彻底切断在外汇流入量超过外汇储备需要量时继续发行人民币予以对冲的内在联系,并同时切断人民币利率和汇率之间的联系,彻底改变人民币作为外汇(尤其是美元)影子货币的状况,维护人民币的主权货币属性和国家政治属性。该观点将外汇储备功能主要界定为满足对外贸易(尤其是支付清偿国际收支逆差)的外汇收付需要,其数额大致等于3—6个月的进口额(按照2018年的进口额计算,大约在5000亿—10000亿美元)。根据该观点,大于履行这一功能需要的外汇储备部分可从目前的“外汇储备资产”中移出,交由财政部门运作。财政部门可通过发行特别国债,将所募集的人民币资金用于向央行置换超额外汇储备资产(即超过履行外汇储备功能需要的外汇资产),然后,运用这些外汇资产建立主权外汇基金(包括外汇投资基金、外汇平准基金和外汇养老基金等)。

从形式上看,这些设想既合理(有理论支持)也符合实际状况(有数据和实践现象支持);但如果深入到中国对冲外汇的机制和央行的货币政策操作,则机理和结论将发生实质性变化。

中国对冲外汇占款的操作机制

外汇流入中国后,中国人民银行选择何种机制进行对冲,是破解上述问题的关键。按照西方经济学理论,央行通过发行本币对冲流入的外汇,其中暗含的假定前提是,外贸企业(乃至居民个人)在央行开立存款账户。在这个假定条件下,外贸企业将出口获得的外汇存入央行并兑换为本币,央行只能通过加大本币的发行数量来对冲外汇。但这一假设并不符合经济实践。在经济实践中,几乎没有一个国家的工商企业(更不要说居民个人)会直接在央行开立存款账户(除非中国的计划经济时代),而通常是在商业银行等金融机构开立存款账户。

由此形成了“外贸企业将外汇存入商业银行→商业银行将外汇卖给央行→央行购买外汇”的操作机制。在这个操作机制中,由于商业银行具有创造派生货币的功能,它们与央行之间对冲外汇的操作,完全不同于工商企业与央行的外汇对冲操作。

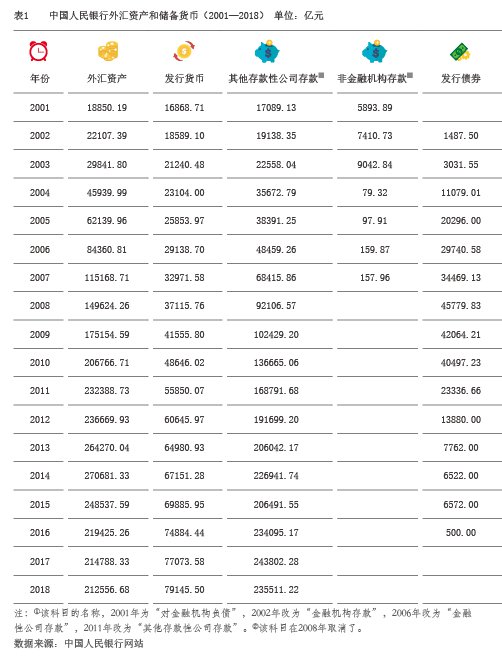

从表1中可见:第一,2001—2014年的14年间,中国人民银行资产负债表中“外汇”从18850.19亿元增加到了270681.33亿元,但同期的“货币发行”仅从16868.71亿元增加到67151.28亿元。而以“货币发行”50282.57亿元的净增额来对冲“外汇”251831.14亿元的净增额,显然是不可能的。由此可以得出结论:在外汇大量流入中国境内时期,中国人民银行主要不是通过加大“货币发行”来对冲的。第二,在中国人民银行资产负债表中,2003—2014年,与“外汇”数额的大幅增加对应的,是负债方“其他存款性公司存款”和“发行债券”的大幅增加,且以“其他存款性公司存款”为主。具体来看,在2004年,“外汇”增加了16098.19亿元,“发行货币”仅增加了1863.52亿元,“其他存款性公司存款”虽然增加了13114.75亿元,但依然不能满足对冲16098.19亿元“外汇”的需要。对此,中国人民银行扩大了“发行债券”8047.46亿元。此后一直到2008年,对冲“外汇”的资金来源基本均由“其他存款性公司存款+发行债券”构成。2009年以后,随着“其他存款性公司存款”数额的增加,“发行债券”的数额逐年减少(到2017年为0)。由此可以得出结论:在中国,对冲“外汇”的人民币资金主要是由“其他存款性公司存款”承担的。第三,“其他存款性公司存款”是商业银行等金融机构在中国人民银行的存款,它由法定存款准备金和超额存款准备金两部分构成。2003年以后,随着中国人民银行提高法定存款准备金率,“其他存款性公司存款”中的法定存款准备金数额大幅增加,这为中国人民银行对冲“外汇”提供了充足的人民币资金。相比之下,超额存款准备金占“其他存款性公司存款”的比重则逐年降低。

中国人民银行对冲外汇的主要过程大致是:提高商业银行等金融机构的法定存款准备金率(或加上“发行债券”)→从商业银行等金融机构获得人民币资金→用法定存款准备金(或加上发债资金)向商业银行等金融机构购买外汇→将等额的人民币资金(包括法定存款准备金、发债资金等)归还给商业银行等金融机构。在这个流程中,对中国人民银行来说,实际上可以不用“发行货币”就完成了“外汇”的对冲;所不同的只是,在资产负债表的负债方“其他存款性公司存款”的数额增大了(有时还外加“发行债券”增大了),在资产方“外汇”数额增加了。对商业银行等金融机构的整体而言,以法定存款准备金(和购买央行债券)付出去的人民币资金,又通过央行购买“外汇”而等额流回了。因此,经济金融运行中的人民币资金并没有增加。值得注意的是,这部分资金虽然在名称上属于“储备货币”,但实际上它们是商业银行等金融机