日本、韩国和中国台湾股市开放的历程、影响和借鉴

随着A股在MSCI指数中纳入因子的提高,中国股票市场的对外开放步入加速阶段。这将成为我国资本市场改革的重要一环。鉴于当前中国金融自由化尚处在推进阶段,且股票市场的开放为渐进模式,因此,以英美为代表的首批直接开放的发达经济体和墨西哥等开放政策较为激进的新兴市场国家,对当前中国的参考意义较为有限;相对而言,日本、韩国、中国台湾的股市开放参考意义较大。

根据日本、韩国和中国台湾股票市场开放的经验,股票市场的对外开放,有利于为资本市场和经济发展注入新的活力;而从中国经济发展和金融自由化的不断深入发展看,也具备了较强的应对国际资本冲击的能力,为防范股市对外开放的风险打下了较为坚实的基础。当然,在股市扩大对外开放过程中,也需要在其与核心资产定价权转移之间有更多、更前瞻的权衡与把控。在鼓励外资流入的“毛”与深化体制机制改革的“皮”之间,仍需明确“皮之不存,毛将焉附”的主从关系。

全球股票市场开放现状

从全球范围看,多数发达国家与部分新兴市场国家已完成了股票市场的双向开放。与贸易开放类似,参与股票市场开放的国家也有着不同的“分工”。与股票市场兼具融资与投资功能相应,股票市场开放的同时,也包含了融资开放与投资开放两个内涵。不同国家在上述两方面的具体分工体现如下:

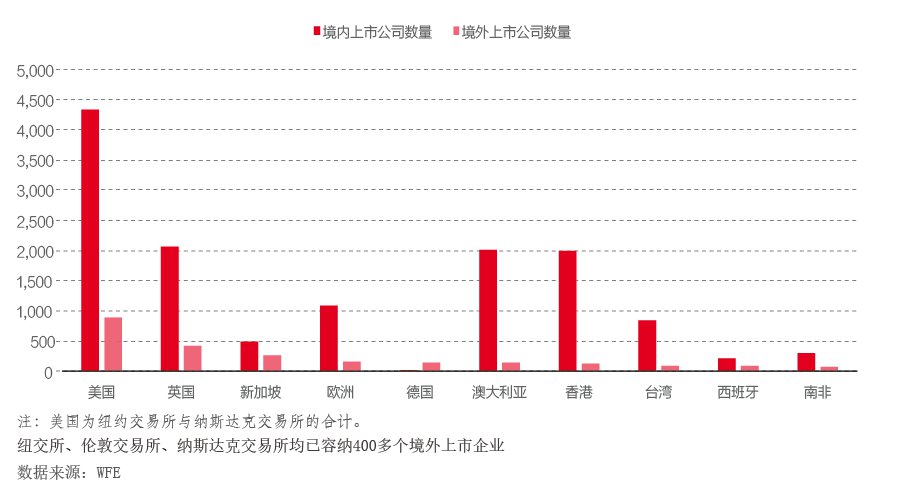

(1)融资开放。以美国、英国为代表的金融市场成熟度较高的发达国家,承担了容纳境外企业跨境发行的角色。截至2017年,纽交所、伦敦交易所、纳斯达克交易所,均已有400多个境外上市企业(见附图)。而发展中国家的企业多承担境外上市、吸纳国际资本的角色。以我国为例。我国企业的境外上市最早出现于1993年。截至目前,已有254家在中国香港上市的企业、227家在美国上市的企业。

(2)投资开放。各国投资开放的情况可由国际资本流动下的“证券投资”项目来体现。整体看,多数发达国家对外资产中证券投资项目占比较高,达30%以上,特别是发达国家,对外证券投资项目净头寸通常为正。其中澳大利亚、加拿大、美国侧重于股票投资,而德国、法国、意大利则侧重于债券投资。与此相对应的是,多数新兴市场国家对外负债以证券投资为主,如韩国、南非、墨西哥等;市场开放度不高的国家如中国的对外负债则以直接投资为主。据IMF有关国际流动性的统计,资本流动整体呈现由发达国家流向新兴市场国家的格局,这可能与两者投资回报率的差异相关。当然,受制度质量、政府政策等影响,投资回报率并不是决定某个市场吸引力的唯一因素。

中国与多数新兴市场国家有所不同:中国外汇储备充足,属于资本相对过剩。但当前证券化水平与经济体量不相称及储蓄向投资转化率不高等因素,决定了中国股票市场加强对外开放、加大引入国际资本的长期趋势不会发生转变。据此,下文在探讨股票市场开放的国际经验时,将着重讨论引入国际资本的投资开放问题。

日、韩与中国台湾股市的开放历程

在讨论海外国家/地区股票市场开放的历程时,笔者认为可关注和参考的要点有二:一个是股票市场开放与金融自由化的顺序。股票市场开放是一项复杂的系统性工程,需具备诸多先决条件。目前普遍的共识是,一国需具备稳定的经济增速与通胀水平、市场化的汇率机制、充足的国际储备、相对健全的金融体系等。尚存在分歧的地方主要有二:一是对资本项目不完全自由兑换等金融管制,是否需要在股票市场开放前取消。二是股票市场开放应采取的方式,即应选择直接开放还是渐进式开放?渐进式开放又主要有哪些方式,需要经历多长时间?

20世纪70年代至90年代,是全球股票市场开放的密集期,按照开放的先后顺序可分为以下三类:

第一类:20世纪70年代后,多个发达国家或地区的股票市场完成开放。

20世纪70年代,美国、英国、德国、法国、意大利、加拿大、丹麦、中国香港等率先进行了股票市场开放,且均采用了直接开放模式。当时的背景是,布雷顿森林体系瓦解,在取而代之的牙买加体系下,各国完成了利率市场化、资本流动管制解除、资本市场开放等一系列举措。20世纪70至80年代,全球投向股票市场的资金对美国呈现净流入状态。

第二类:20世纪90年代,日本股票市场的开放取得实质性进展。

日本在20世纪60年代成为世界第二大经济体,于1964年成为IMF第八条款国,开放了经常账户下的货币自由兑换,且加入了OECD。在OECD《关于资本移动自由化协定》的要求下,日本开始推动股票市场的放开,但并未在70年代跟随当时主要的发达经济体快速推行资本市场开放。这主要源于二战后日本采取了以政府为主导、银行为中心的“护卫舰式”的金融监管模式。这一模式有效解决了日本战后重建的资本需求问题,但同时也导致了日本推行金融自由化改革的意愿不强,股票市场开放节奏整体偏慢。主要表现为外资持股比例一直不高(约为5%),股票市场的持股股东大部分为企业和银行。这是由日本财团交叉持股和主银行制度所造成的。直至1990年日本股灾出现,此前的持股结构令银行和企业损失惨重,外资持股比例出现快速上升。此后,伴随着日本银行不良资产问题凸显,2002年日本政府对银行股权投资比例进行了限制,使金融机构的持股比例快速下降;与此同时,外资持股比例进一步上升。截至目前,日本股市外资持股比例已经稳定在30%左右。

第三类:20世纪90年代前后,以韩国和中国台湾为代表的亚洲经济体的股票市场步入开放。

20世纪90年代前后,大量新兴市场国家开放了股票市场。其对应的背景是:IMF鼓励推行金融自由化与资本市场开放;受到1990年海湾战争和油价上涨的不利影响,发达国家货币政策转向宽松,流动性增加,存在寻求高收益资产的诉求;美国通过对日本施压加速了后者的金融自由化过程,为将金融自由化进一步推行至新兴市场国家积累了经验。

这一时期,墨西哥、阿根廷等国家的开放过程较为激进,在汇率无法灵活调整、体制机制缺乏配套改革的情况下,实行了资本市场的全面开放,为随后爆发的金融危机