4月汇市:暴风雨前的平静

4月份,人民币汇率继续小幅走强,境内市场外汇继续供大于求。虽然当月银行对客户市场的交易同比趋于放缓,但银行间市场交投趋于活跃,增加了市场流动性,有助于市场功能的发挥。

一是人民币汇率继续小幅走强。4月份,在中美贸易谈判顺利推进的背景下,美元指数在3月份上升1.1%的基础上进一步反弹0.3%。月末,人民币兑美元汇率中间价(以下简称“人民币汇率”)收在6.7286比1,较上月末上涨五厘钱(49个基点),在上月下跌0.6%基础上反弹了0.1%(见图1)。其中,收盘价相对当日中间价总体偏弱四厘钱(36个基点),对当期的升值贡献为负。4月份,月平均汇率中间价为6.7151,由上月上升0.4%转为下跌0.1%(见图2);CFETS(中国外汇交易中心口径)人民币汇率指数上升0.6%,人民币双边汇率与多边汇率同步走强。

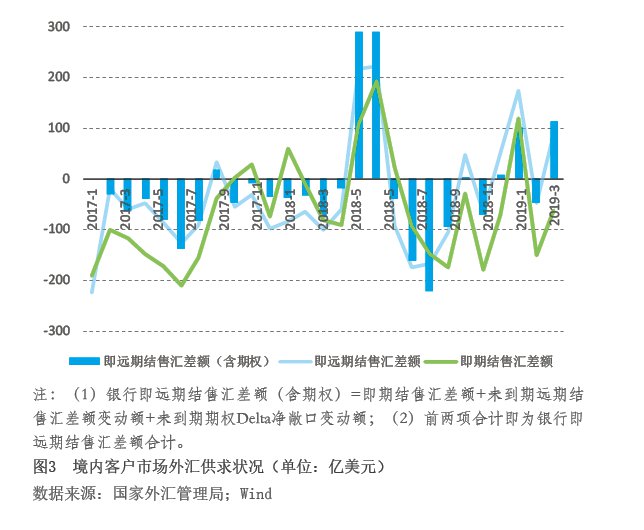

二是境内市场外汇继续供大于求。4月份,反映境内客户市场外汇供求关系的银行即远期结售汇(含期权)合计顺差27亿美元,同比下降91%(见图3)。从交易构成看,即期结售汇逆差110亿美元,上年同期为顺差106亿美元;银行代客远期净购汇未到期额较上月底下降117亿美元,增加了即期市场外汇供给,同比多增6%;银行代客未到期期权Delta敞口为净购汇,余额较上月末下降19亿美元,也增加了即期市场外汇供给,但同比少增74%。两项合计,衍生品交易累计增加外汇供给136亿美元,同比少增26%。可见,当期是衍生品交易而非即期交易令外汇市场供大于求。从报价机制“中间价=上日收盘价+篮子货币汇率走势+逆周期因子”看,4月份收盘价相对中间价偏强的交易日占到了42.9%,略高于第一季度平均41.4%的占比水平,显示今年以来人民币汇率走强的势头在5月份中美贸易谈判受挫之前得到进一步巩固。但是,未到期远期净购汇余额337亿美元,回落至2015年“8·11”汇改之前的较低水平,较本次恢复对远期购汇征收外汇风险准备之前的2018年7月底,回落了783亿美元。这表明,当前市场对于人民币贬值的敏感性增加。

三是基础国际收支由上年同期逆差转为顺差。4月份,按美元计价,海关口径的出口和进口分别同比下降2.4%和上升4.0%;由于出口降而进口升,进出口顺差为138亿美元,同比下降47.2%。同期,国际收支口径的服务贸易收入增长4.1%,支出增长2.0%,服务贸易逆差242亿美元,增长0.3%;商务部口径的非金融部门实际利用外商直接投资93亿美元,同比增长2.8%,对外直接投资94亿美元,下降6.5%,非金融类直接投资为逆差1亿美元,下降90.9%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)逆差48亿美元,上年同期为顺差86亿美元(见图4)。基础国际收支由顺差转为逆差是导致银行即远期(含期权)结售汇顺差减少的重要原因。