透视中国上市公司海外并购

中国企业正在成为全球并购交易市场上越来越重要的参与者。在过去六年中,中国企业海外并购的数量呈高速增长,年均复合增速达14.1%。虽然在2018年全球投资不确定性增加的大环境下,整体交易数量有所下降,但中国企业布局海外的热情依然高涨。本文基于2018年年初“中国上市公司跨境投资调查问卷”获取的来自近四百家A股和港股上市公司的调研结果,梳理了中国企业在海外并购中所面临的主要问题,并据此提出应对建议。

实践与挑战

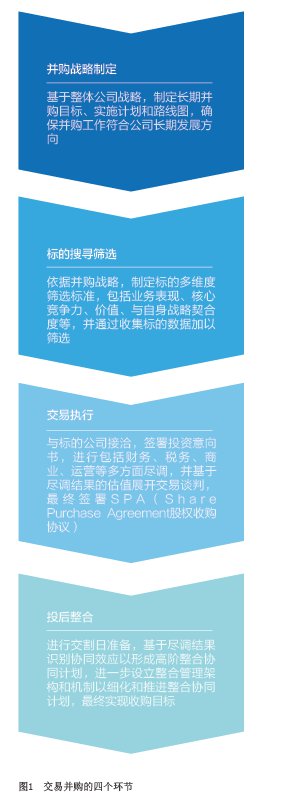

并购交易是一项耗时费力的工作,从并购战略制定到投后整合的全过程,每个阶段都充满挑战。此次调研把并购交易分成四个阶段,依次为并购战略制定、标的搜寻和筛选、交易执行以及投后整合(见图1)。

调研发现,有过半的受访企业认为,上述每个环节都是海外并购中的痛点,尤以交易执行中的估值、谈判以及投后整合最为突出。按企业性质来看,国有企业和民营企业在并购交易中所感受到的痛点并无显著差异,普遍认为实现协同效应、达成交易价值是重中之重。但相比国企,有更多的民营企业认为,投后整合是关键。

在制定并购战略环节,中国企业进行海外并购的动因、行业与地点的选择,皆呈较明显的趋同特征,且近四成被访企业缺少清晰的海外并购战略。

从并购动因上看,相同所有制属性的企业并购动因较为相似。驱动企业进行并购最重要的因素为技术和品牌的获取、进军新市场以及获得资源。与国企相比,中外合资企业、民企更注重获取品牌与技术,提升其竞争力;民企和国企普遍对进军全新市场的关注度较高,而中外合资企业由于本身已经占据两个市场的渠道优势,所以对新市场的关注度相对较低,而是更关注技术与品牌的获取,90%以上的合资企业并购后保留了原有品牌,以获取海外母公司的技术和资源。少部分民营企业也存在为了与国内同行保持同步而进行并购的情况。

从并购区域和行业的选择来看,中国上市企业海外并购主要集中在欧美地区。在北美和欧洲成熟市场,工业和消费品行业依然是中国上市企业的并购重点,近年来超过半数并购交易发生在这两个行业;但同时,电信、媒体和科技行业以及医药行业交易数量也在快速增长。调研中,约有70%受访企业将北美和欧洲列为首选地;与此同时,“一带一路”沿线国家和地区也逐渐成为未来并购战略的热点。过去六年,中国企业海外并购数量在北美、欧洲和亚洲增加最为明显。特别是亚洲,自从2013年9月“一带一路”倡议提出后,并购交易数量增加更为显著(见图2)。调研中,有88.3%的受访公司表示,已经或有意愿投资“一带一路”地区项目,尤其是东南亚国家。但是“一带一路”国家政治环境的高度不确定性以及投资政策制度的不完善,也成为中国投资者最大的顾虑。了解当地的政治环境和投资政策概况,在高效收集和智能分析的基础上,时时追踪其动态变化,成为投资前迫切需求。

在标的搜寻和筛选环节,中国企业对于理想的并购标的所在地区、标的企业自身规模与类型等特征,存在明显偏好。从标的类型看,出于对技术和品牌的追求,有约44.3%的受访企业将成熟期公司作为理想标的,而另有约50%的受访企业将自身有成长动力的企业视作理想标的。从标的规模来看,中国企业偏好规模相对较小的标的:偏好小于5亿元人民币的受访企业约占56%;偏好中级规模的市场,即5亿到20亿元人民币标的的,约为26%;只有约16%的受访企业倾向于20亿到100亿元人民币规模较大的标的。值得注意的是,调研发现,中国企业海外并购标的主要是家族企业(约占受访企业的50%)和大型企业剥离的非核心资产(约占受访企业的30%)。然而合适的标的依然难寻。有70%的受访企业认为,缺乏合适的标的是未来海外并购最大的挑战之一。毫无疑问,搜寻并筛选出好的标的,是中国企业在海外并购中亟需解决的问题。

在交易执行环节,超过五成的受访企业并购交易谈判以失败告终。在达成的交易中,约84%的受访企业偏好以独家控股收购形式将标的装入上市实体作为退出路径,以达到提升市值的目的。然而,独家控股收购方式也隐含着较高的失败风险,包括在漫长谈判过程中无法达成一致(约54%),在尽调过程中发现重大风险而无法控股(约39%)等。政府监管也是常见导致交易无法完成的原因。其中,未能通过标的国的投资审查的约占13%。

考虑到高失败风险,受访企业对于控股型收购十分谨慎。调研发现,约50%的受访企业对并购标的进行了一年以上的长期追踪。为了更好地实施海外并购,近25%的受访企业拥有海外并购团队;另有约35%的企业有建立海外并购团队的打算。此外,有约10%的受访企业表示通过与私募基金合作进行收购,以控制对上市公司的影响。

在投后整合环节中,由于复杂程度高、整合失败是导致并购交易未实现目标的重要原因,文化冲突与缺乏人才是最大的挑战。公司治理无疑是大部分企业投后管理的工作重点,业务和运营协同也是整合之重,包括提升收入和成本控制。

调研发现,导致交易目标未能实现的最主要的两大原因,一是协同效应未能充分识别和实现,二是并购整合计划不周或执行不力。其中,中外双方的文化冲突是导致整合不成功的主要原因之一,并导