进出口企业信用证风险防范

信用证由银行信用来担保商业信用,在买卖合同关系之外形成了一个独立的银行单证法律关系,解决了国际货物买卖中的货款支付难题。对于出口企业来说,当货物出口后,无论发生了天灾(货损)还是人祸(买方拒收),只要做到“相符交单”,就能够从银行安全收回货款。对于进口企业来说,虽然预付了货款,却可以通过银行转递的货权凭证(提单)来控制货物。作为一种常用的、安全度较高的国际结算和融资方式,信用证并非完全没有风险。本文从进、出口企业的不同视角,就如何防范信用证风险提出建议。

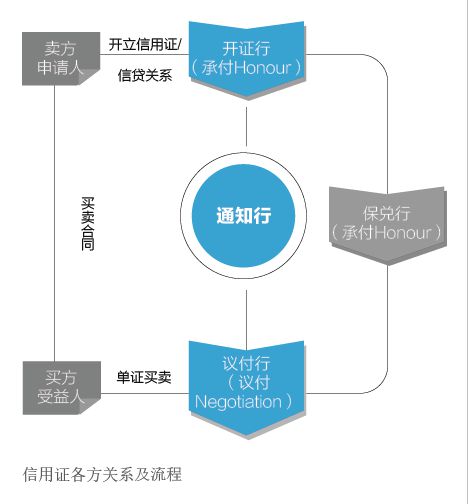

信用证基本流程和主要类型

信用证是开证行在一定条件下承诺付款的书面凭证,这个条件就是“相符交单”,即提交银行的单据与信用证的规定相符、提交银行的单据之间相符。信用证包含对交易单据的类型、内容、要求、提交时间等事项的规定,可以视为单据交易的合同。其至少包括三方当事人:买方(进口方/开证申请人)、开证行(应买方要求开立信用证的银行)和卖方(出口方/受益人)。卖方向承运人交运货物后将符合信用证规定的单据卖给开证行,开证行再转卖给买方,买方持单据向承运人提货。其间可能会有“中间商”——议付行的加入,以增加信用证的流通性;也可能会有“保证人”——保兑行的加入,对开证行信用证的付款义务提供担保(见附图)。

信用证有多种划分方式。根据出口企业交单对象的不同,信用证可以划分为可议付信用证和不可议付信用证。不可议付信用证下,出口企业只能向买方开证行交单索汇;可议付信用证下,可以由指定银行向出口企业议付货款。根据付款期限不同,信用证可以划分为即期信用证、远期信用证和延期付款信用证。即期信用证是银行在受益人相符交单后立即付款;远期信用证和延期付款信用证都是银行在受益人相符交单后的一定期限内付款,区别是前者附带远期汇票。根据受益人的权利能否转让,信用证可以划分为可转让信用证和不可转让信用证。可转让信用证下,开证行授权某银行在受益人(第一受益人/中间商)的要求下,将信用证的全部或部分转让给第二受益人(最终买方)。转让后,第一受益人有权以自己的发票和汇票替换第二受益人的发票和汇票,并在原信用证项下支取发票差额。

信用证的两个基本原则

独立抽象性和严格相符是信用证的两个基本原则。信用证下各方当事人对权利、义务的确定,银行对相符交单或单据不符点的认定,都以此为基础。

独立抽象性原则

独立抽象性原则包括以下三方面的内容:

第一,银行信用独立于商业信用。具体体现在:(1)信用证独立于买卖双方订立的基础贸易合同,基础贸易合同项下的违约、索赔、争议不能影响信用证项下的付款。(2)银行对于相符交单或单据不符点的判断应当独立、中立、客观,如果银行认为构成不符点,即使开证申请人愿意接受不符点,银行也有权拒付;反之,如果银行认为不构成不符点,即使开证申请人认为是不符点,银行也有权对外付款。

第二,单据独立于货物。银行仅处理单据,不处理单据所涉及的货物、服务或其他行为。即使货物实际全损,只要卖方提交给银行的单据符合信用证要求,银行仍需付款,货损索赔则根据国际货物买卖过程中货权、风险的转移等原则确定责任。

第三,开证行付款义务独立于其与开证申请人之间的其他债务关系。开证行不能因为开证申请人在本行存在其他债务负担,而拒绝履行信用证项下的付款、承兑义务。

严格相符原则

严格相符原则对“相符交单”做出了相符程度上的规定。一方面,严格相符是指表面相符、非实质性相符,即银行没有义务审查单据的真实性、充分性、准确性和法律效力;另一方面,严格相符并非“镜像”对应,而是允许单证之间、单单之间存在不会引起歧义和冲突的“不完全一致”。这是受益人缮制单据以及银行审核单据时秉承的基本准则。比如,合同和信用证规定,钢材表面轻微的锈蚀是可以接受的(slight atmospheric rust on surface of steels are acceptable),而瑞士通用公证行(SGS)检验报告则显示,一些钢材被轻微的表面锈蚀覆盖(some steels are covered with a light surface rust),两者对货物表面状况的描述虽然不完全一致,但表达的内容并不冲突,理解上也不会产生歧义,因此应当认定两者相符。

出口企业信用证风险防范

选择资信良好的开证行

开证行资信状况是出口企业首要考虑的因素。出口企业应该在订立合同时对开证行进行限定,或者在开证之前对开证行进行调查,以降低银行信用风险。一般来说,国际性商业银行专业能力强,注重自身信誉,可以考虑作为开证行的首选。

如果买方只能在小银行申请开立信用证或者更换更高信誉开证行的难度较大,出口企业可以考虑要求开证行寻求资信状况更好的其他银行保兑信用证,以保证收汇安全。

选择适当的信用证类型

出口企业应当结合买卖双方的需求及合同货物的特征,选择适当的信用证类型。如果出口企业注重自身交单的便利性,那么可以考虑可议付信用证,就近指定议付行。如果买方有融资的需要,或者货物的生产周期较长,那么可以考虑远期信用证,分期交单付款,但要尽量压缩尾款的比例,以降低货款回收的风险。实务中,有中间商的连环买卖交易可能会使用可转让信用证。如果出口企业为第二受益人,由于转让行、第一受益人的加入,经过单据替换过程,自身利益可能无法得到充分保障,因此应对可转让信用证持慎重态度。总之,选择信用证类型,应尽量遵循“可议付而不可转让,能即期不远期,能一次不分期”的原则。

合理确定最迟装运日、信用证截止日和交单截止日

出口企业应高度关注三个重要日期:最迟装运日、信用证截止日和交单截止日。一旦逾期,可能会导致银行拒付,甚至被买方追究违约责任。一方面,出口企业应当根据自身生产、采购、备货、检验、送货的效率与进口企业协商合理的交货期;另一方面,在与进口企业协商确定信用证有效期及交单期限时,出口企业应当充分考虑以下因素:(1)取得承运人正本提单的时间;(2)缮制或取得信用证要求的全部单据的时间