境内上市公司境外并购“三步曲”

随着全球经济一体化的发展和“走出去”步伐的加快,在转型升级的驱动下,中国企业境外直接投资快速增长。境外并购是境外直接投资的一个重要方式。得益于多元化融资渠道的便利,上市公司一直是跨境并购市场上的主力军。

在实务中,境内上市公司开展境外并购主要有两种支付方式:一是现金支付;二是发行股份支付。虽然直接用现金完成收购可以在一定程度上节约审批时间,但通常上市公司不愿意这样操作。一方面可能是因其自有资金不足,另一方面也不愿浪费资本市场的融资渠道。而通过发行股份的方式进行支付,则会面临审批难题:首先是审批具有不确定性,上市公司以直接向境外交易对手方发行股份的方式进行跨境换股,需获得商务部的审批,而实践中获批的案例非常少;再者,审查的时间成本也较高,上市公司通过发行股份的方式购买资产,不仅需要满足发改委、商务部、外汇局等监管部门的相关监管要求,还要履行证券交易所规定的信息披露义务,并需获得中国证监会的核准,涉及的监管部门多,审批流程长,审查程序复杂。

为了解决上述难题,境内上市公司首先采用体外并购(由大股东或并购基金对境外目标公司进行收购)的方式,将标的纳入可控范围内,再对资本结构进行优化,最后寻找合适的时机将标的装入上市公司的“袋”中。本文以CC公司并购欧洲某公司为例,就此进行分析。

发行股份跨境并购“三步曲”

第一步:体外并购,快速出击

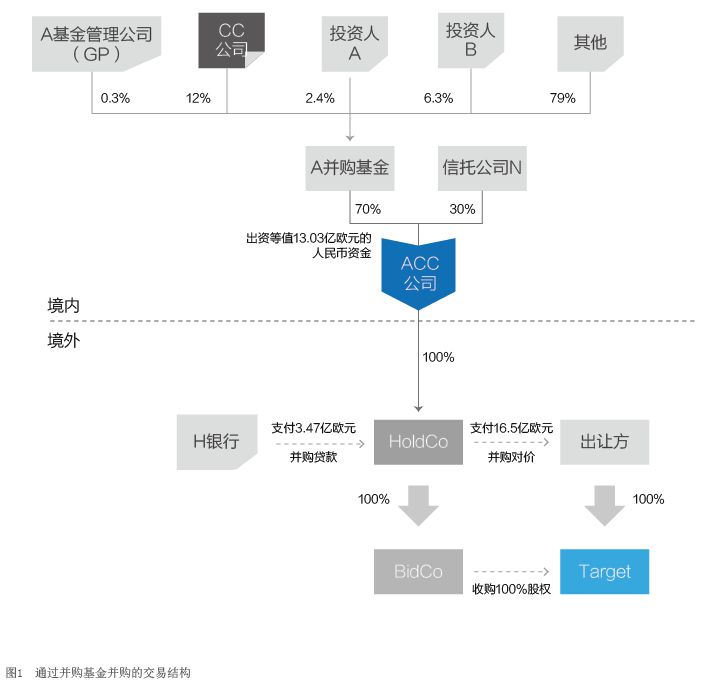

2016年年初,境内上市公司CC公司拟收购位于欧洲的某公司(Target)。为了提高审批的成功率并在较短时间内完成并购,CC公司首先通过设立并购基金来完成体外并购。具体交易结构如图1所示:境内CC公司先联合其他投资人设立了并购基金A,并购基金A再与信托公司N共同设立了境内ACC公司,由ACC公司在欧洲设立了全资控股公司HoldCo.和BidCo.。至此,收购主体SPV搭建完成。

并购交易对价为16.5亿欧元,其中13.03亿欧元为并购基金A与信托公司N向ACC提供的资金,另外3.47亿欧元为H银行在境外向HoldCo.提供的并购贷款,贷款期限为1年。2016年年底,BidCo.使用上述资金完成了并购交易。

在本阶段的并购融资中,除了长期战略投资人的股权投资外,其他资金均具有过桥性质,包括并购贷款、并购基金A部分投资人提供的“过桥性质的债权资金”,以及信托公司N提供的夹层融资。通过这一阶段的体外并购,上市公司将标的公司锁定在可控的势力范围内。

第二步:重新洗牌,整装待发

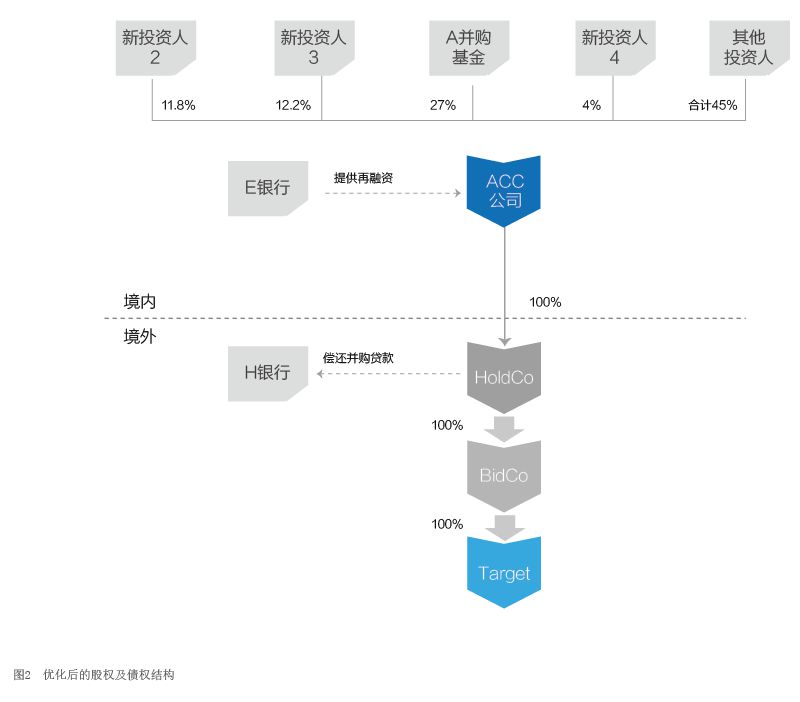

在这一阶段,并购发起方拥有了更从容的时间与投资人及银行谈判,以便于对投资人及银行等合作伙伴进行重新洗牌。重新洗牌的内容包括:引入新的投资人或更换投资人,发起再融资偿还“过桥资金”,或通过再融资达到优化贷款条件的目的等。

为了避免标的公司重组装入上市公司后引起的交叉控股情况以及满足“过桥资金”退出的要求,2017年年底,ACC公司对Target股权及债权结构进行了优化。具体措施包括向E银行进行再融资,引入新的战略投资人,完全置换H银行的并购贷款、并购基金A中部分投资人及信托公司N提供的过桥资金,以及CC公司自身的投资份额。调整完后的股权及融资结构如图2所示。

阅读全部文章,请

阅读全部文章,请