日元后市走势仍取决于外部风险因素

5月以来,日元呈现大幅上涨势头,引发市场关注。日元对美元5月收盘价为108.29,较4月上涨约3%,触及2019年1月14日以来的最高点。5月31日单日就大涨了约1.21%,创下两年多来最大的单日涨幅。进入6月,日元仍维持涨势,数次突破108点位关口。那么,造成近期日元大涨的原因是什么?其未来能否进一步上涨呢?笔者认为,近期日元的上涨主要由市场避险情绪主导,其后市走势也仍将取决于外部风险因素能否进一步发酵,推升市场避险情绪持续走高。

市场避险情绪助推近期日元涨势

从日本的经济基本面来看,近期日本经济未见亮眼表现,且面临许多挑战。在全球贸易形势并不乐观的大背景下,日本出口下降,多项经济数据也不及预期。日本制造业活动5月重回萎缩状态,4月家庭支出增幅低于预期,经通胀调整后的实质薪资较去年同期也有所下降,暗示消费者支出能力正在减弱。除此之外,日本首相安倍晋三继续上调消费税的计划对疲弱的日本经济而言更是雪上加霜。

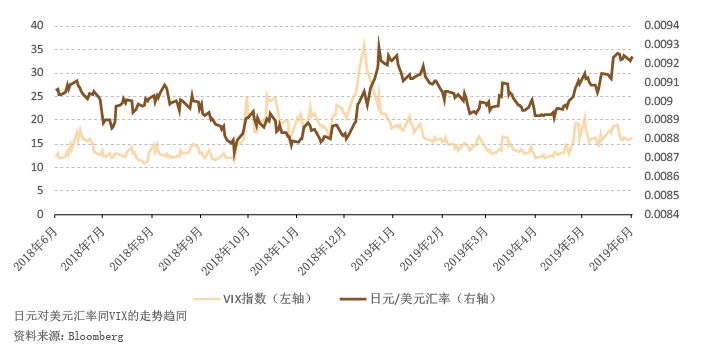

在这样的情况下,近期日元为何能够大涨呢?这主要是因为,在日本长期的通货紧缩状况和“零利率”货币政策之下,日元具有很强的避险货币属性。一方面,日本的通货紧缩状态使日元对其他货币的汇率在购买力平价理论下形成长期的升值预期,特别当风险来临时,投资者持有日元资产更不易亏损;另一方面,日本的超低利率使得投资者倾向于借入日元,换成他国货币购买高收益资产。短期风险事件容易引发投资者获利了结换回日元;中长期经济疲弱则会引发各国中央银行降低利率刺激经济,而日本的“零利率”政策使日本央行几乎失去了降低利率的空间。双方利差的缩小,使得热钱回流日本,推高了日元走势。在通货紧缩与“零利率”政策的共同作用下,在经济危机时期,日元的升值预期较繁荣时期明显加强,造就了日元的避险货币特性。日元对美元汇率同VIX的走势趋同,也印证了日元的避险属性(见附图)。因此,日元能够在自身经济没有亮点的情况下取得大涨,主要得益于市场对于风险的担忧。

纵观整个5月,在全球性贸易摩擦风险加剧、欧洲议会选举、英国脱欧进程再添变化等风险事件的作用下,避险情绪主导了市场。事实上,除日元外,其余的传统避险资产也都录得了上涨:相比四月末,瑞郎兑美元上涨1.84%,现货黄金上涨1.72%。值得一提的是,6月7日,现货黄金收于1340.86美元/盎司,是自2018年4月以来的高点,也印证了现如今的市场风险情绪是偏紧张的。

四大风险事件将对日元后市走势产生影响

那么,后续市场会如何发展,日元是否还有机会取得进一步上涨呢?笔者认为,短期来看,日本经济基本面不会发生特别大的改变。在这种情况下,日元走势仍将很大程度上取决于外部因素及风险的变化。年内来看,其走势主要取决于以下四大风险事件的前景。

一是美国同其他国家之间的贸易摩擦的进展。5月,美国与他国之间的贸易摩擦引发全球贸易风险再度上升,也是导致日元走强的最重要的原因。5月初,美国宣布将对中国价值2000亿美元的输美商品提高关税税率至25%,之后又对包括华为在内的一系列中国高科技企业进行制裁。此外,美国同欧洲也有钢铝关税和汽车关税的摩擦。如果美国不断诉诸于关税武器的话,各国可能也将采取诸如提高关税反制、抛售美债、本币贬值的做法。届时贸易摩擦将愈演愈烈。

长期来看,贸易摩擦将有损于全球经济的复苏。但短期来看,特别是对日元而言,由于贸易摩擦将打压全球风险偏好,因而会推升日元。除此之外,贸易摩擦对日本经济还会产生额外的作用。这主要基于关税具有的贸易转移效应:被加征关税的国家商品成本的上升,将使得订单被没有被加征关税的国家得到。据国际货币基金组织今年4月公布的对全球经济