应对民企应收账款上升

来源:《中国外汇》2019年第12期

2018年以来,国家反复强调要支持民营企业的发展,为民营经济营造更好的发展环境。从实际情况看,当前民营企业在经济下行背景下显示出生存的极端脆弱性,除融资难、融资贵等因素外,应收账款增幅上升也成为一个重要问题。

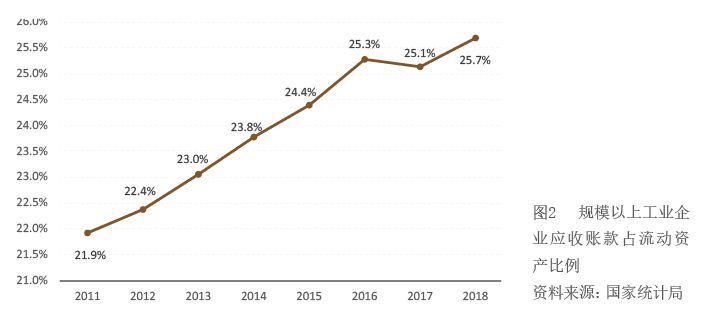

根据国家统计局公布的数据,近些年来全国工业类企业应收账款余额呈逐年递增趋势。截至2018年年底,我国工业企业应收账款余额为14.34万亿元,同比增长8.6%。2017年年底,我国工业企业应收账款余额达13.48万亿元,比2016年年底同比增长8.5%(见图1)。与此同时,规模以上工业企业应收账款占流动资产的比重也在逐年增加。截至2018年年底,这一比重为25.9%,高于2017年0.7个百分点,表明规模以上工业企业的流动资金风险依然存在,流动性风险有增加的趋势(见图2)。

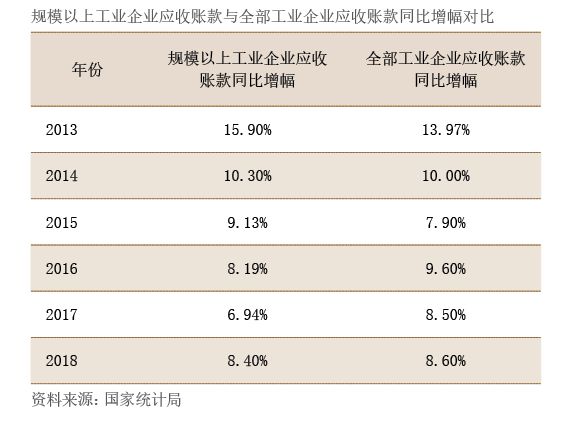

更为突出的是,与大企业相比,中、小、微企业应收账款的增长速度更快。2013年—2015年,规模以上工业企业应收账款同比增幅大于全部工业企业同一指标,表明大企业应收账款增长快于中、小、微企业;而2016年—2017年,规模以上工业企业应收账款同比增幅小于全部工业企业同一指标,表明中、小、微企业应收账款增长快于大企业(见附表)。

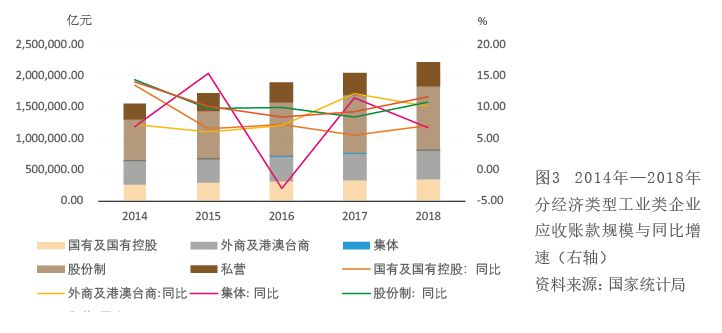

对主要经济类型的工业企业近五年来的应收账款余额进行分析,可以发现,其一,各经济类型的工业企业应收账款余额近年来都呈逐年增加的趋势。2018年应收账款同比增速相比2017年有所提高,主要就是由国有企业、股份制企业、私营企业同比增速提升所致(见图3)。其二,从应收账款余额占流动资产比率的角度看,私营工业企业、国有控股工业企业、外商及港澳台工业企业的流动资产风险在逐年增加,需要有效地进行应收账款的管理和流动性风险的控制(见图4)。