美联储降息预期下的6月汇市

6月,在经济运行疲弱、贸易形势恶化等因素的主导下,美国释放降息信号,市场预期其很有可能开启货币宽松的新周期。这使得美元指数迅速下行。受此影响,主要非美货币相应呈现小幅震荡走强,但因不同币种的自身基本面风险不同,具体走势又有所差异(见附图)。整体来看,当前全球经济疲弱、货币政策面临全面宽松风险,以及政治前景的不确定性,是主导汇市主要币种走势的主要因素。

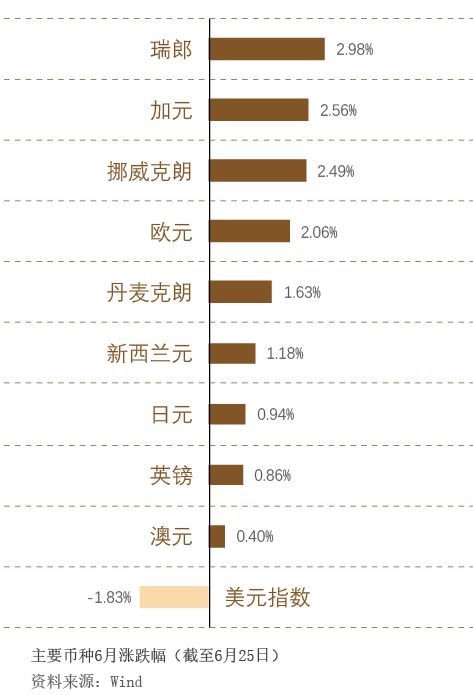

降息提上日程,美元指数迅速回落

美元指数于5月末达到98.38的高点之后,整个6月大幅回落,截至6月25日,其月线跌幅已达到1.83%。究其原因,一方面,6月相继公布的美国经济数据呈疲弱态势,提高了市场对美国经济基本面走软的预期;另一方面,美联储6月议息会议中传递出货币政策重归宽松的可能性,一些美联储官员也暗示已准备好降息,导致美元汇率受到持续性的压制。

从经济数据看,6月3日公布的美国ISM制造业PMI为52.1,创下2016年11月以来的新低,其中新订单指数处于近三年来的低谷。此后公布的PCE、核心PCE以及CPI、核心CPI等通胀数据也都继续降至低点,已远低于美联储2%的通胀目标。6月7日,非农就业数据出炉,5月新增就业人数仅为7.5万人,大幅低于前值的22.4万人,其中商品生产、服务行业以及政府部门就业岗位均比上月出现大幅下降。这也引发美联储重要官员就政策转向接连释放信号。市场据此迅速做出调整,美元指数跌至低点96.44。虽然月中公布的零售和服务销售数据表现尚可,并使美元指数一度反弹走高后横盘震荡,但这一作用终被美联储议息会议释放出的降息信号所冲抵。

从货币政策动态看,整个6月美联储官员都在不断释放鸽派的信号。6月3日,美联储圣路易斯联邦储备银行行长布拉德表示,美国经济正受到外部环境压力和国内低通胀的威胁,存在引发经济衰退的风险,降息操作可适当提供保障。6月4—5日,在芝加哥举办的Fed Listen Event活动上,美联储副主席克拉里达也明确表示,如果状况改变,会在经济放缓之前采取“预防性”降息。此后,美联储主席鲍威尔表示,将密切关注贸易压力造成的负面影响,美联储会一如既往地采取合适的行动来维持扩张,以保证劳动力市场的健康和2%的对称性通胀目标。鲍威尔此次讲话的基调与之前的其他场合相比,带有显著的鸽派倾向。

6月20日,美联储宣布维持联邦基金目标利率区间不变,但美联储主席鲍威尔表示,未来的不确定性有所增强,商业固定投资仍然疲软,美联储会采取适当措施以保证经济扩张。而在此次议息会议上,对利率决策参与投票的17个官员中,有7人认为降息一次,1人认为降息两次,且会议声明放弃了此前多次提及的“保持耐心”,而强调“采取措施”。对此,市场认为,这是美联储即将降息的信号。这使得美元指数一路下跌至95.95。

纵观6月,贸易保护主义政策对美国经济的负面影响已经显现,美联储不得不做出政策调整,重归宽松政策以勉强应对。但贸易形势的前景仍具有很大的不确定性,从而加剧了美元汇率的波动。6月17日,美国就对约3000亿美元、涵盖3805种中国商品加征25%关税的决策广泛征求意见,并于听证会一周后停止意见的收集。随后中美元首在6月20日实现通话,并于月底大阪G20峰会上同意恢复对话协商,但具体何时恢复谈判并未明确。这一不确定性因素在短期内会继续影响美元走势。

宽松明确、政治风险持续,欧元与英镑反弹成色不足

在降息预期导致的弱势美元环境下,主要非美货币6月整体呈反弹态势。但因各国自身基本面面临的情况与风险不同,各币种的具体走势又有所差异。

欧元6月上半月走势偏弱,继续徘徊在1.12的水平附近;下半月,因美国释放降息信号压低美元,欧元获得了一定的支撑,但未能突破1.14的