完善个人财产对外转移业务

随着个人财产对外转移需求的不断增长,对外汇局办理个人财产转移业务真实性、合规性审核也提出了更高要求。本文从当前业务发展现状出发,在重点分析实务中所存在问题的基础上,提出完善业务办理的相关建议。

个人财产对外转移业务的现状

目前的政策法规

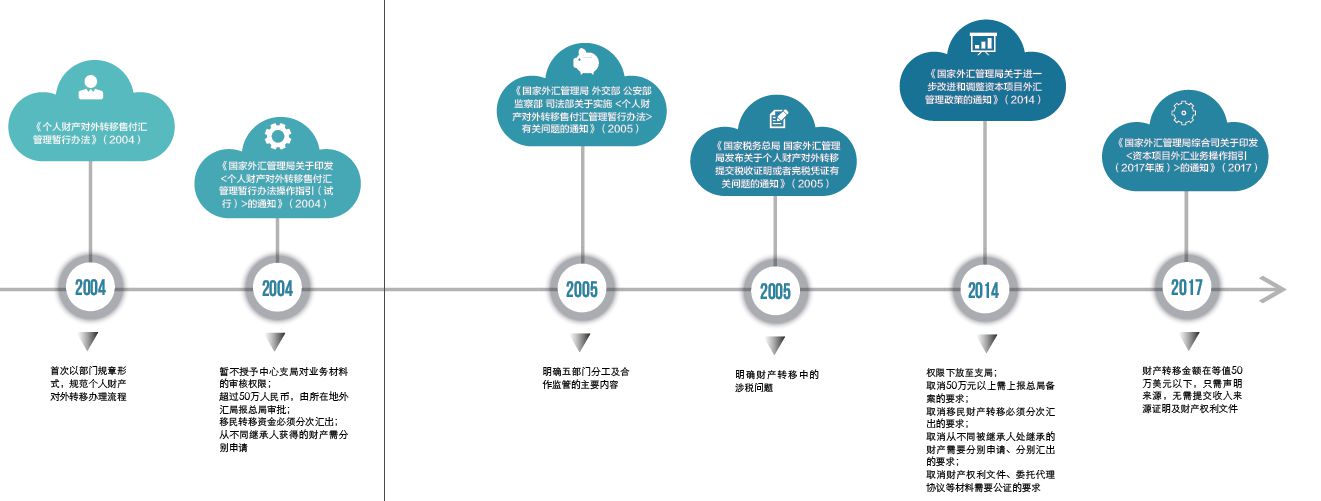

目前,关于个人财产对外转移业务的规范性文件基本可分为三个层次:

一是《中华人民共和国外汇管理条例》(国务院令2008年第532号,下称《条例》)。《条例》作为外汇管理的根本性法规,规定了资本项下购汇、付汇行为的基本管理原则。

二是《个人财产对外转移售付汇管理暂行办法》(中国人民银行公告2004年第16号,下称《暂行办法》)及其相关配套文件,包括《国家外汇管理局关于印发〈个人财产对外转移售付汇管理暂行办法操作指引(试行)〉的通知》(汇发〔2004〕118号),《国家外汇管理局 外交部 公安部 监察部 司法部关于实施〈个人财产对外转移售付汇管理暂行办法〉有关问题的通知》(汇发〔2005〕9号)。《暂行办法》奠定了个人财产对外转移业务的基本管理框架和管理原则,沿用至今。但由于《暂行办法》的部分条款过于严苛,手续流程繁杂,无法适应合理的财产转移业务需求,部分移民财产转而通过其他“地下”渠道流出。

三是为简化行政审批程序而出台的调整性政策文件。包括《国家外汇管理局关于进一步改进和调整资本新项目外汇管理政策的通知》(汇发〔2014〕2号,下称“2号文”)和《资本项目外汇业务操作指引(2017年版)》中关于个人财产转移的相关规定。2号文大幅简化了业务流程,使得业务办理过程更加便利,促进了财产转移业务回归正常渠道。与此同时,随着居民收入水平的提高和国民财富的积累,办理个人财产转移的需求也大幅提高。

业务发展现状

近年来,个人财产对外转移业务持续增长,使得该业务呈现出新的特点:

一是申请主体所在地从大城市向中小城市扩散。业务办理不只集中于国内一线或省会城市,随着办理权限的下放,地市中心支局的外汇业务人员也开始陆续收到财产转移业务的申请。

二是业务申请人户籍所在地与财产来源地分离趋势明显,这就要求业务人员对来源地的财产登记管理制度有所了解。

三是财产来源形式日趋复杂。早期业务中,申请转移的财产多来自于房产变现;而近年来,股票变现、经营所得、劳务报酬等多种财产来源业务越来越多,对财产的合法性审核提出了挑战。

存在的主要问题

市场主体对外汇政策的误解。银行和业务申请人由于不熟悉个人财产转移业务,将其与境内个人每年五万美元便利化购汇额度的管理规定相混淆,导致申请人选择“个人分拆”及其他虚假手段将个人财产转移至境外。事实上,个人财产对外转移属于资本项下个人外汇业务的管理范围,并不受限于每年五万美元的便利化额度。申请人可将其境内合法财产变现后,选择一次性或分次汇出。

外汇管理人员缺乏相关管理经验。原《暂行办法》规定,个人财产转移业务的审批权限为外汇分局、外汇管理部;但从2014年的2号文开始,审批权限下放至各地市中心支局。随之带来的问题是,个人财产对外转移业务不同于直接投资等传统资本项目外汇业务,二、三线城市外汇管理人员接触的时间不长,加之业务发生量远小于一线城市,导致二、三线城市部分外汇管理业务人员缺乏相关的管理经验。

移民转移、继承转移和捐赠三类业务易混淆。申请人常因混淆移民财产转移、继承财产转移和捐赠业务,导致业务办理过程中出现不必要的麻烦。因上述三类业务外汇管理政策要求及经办外汇局不同,正确认识三者区别是顺利办理外汇业务的前提。

财产权利和收入来源的审核存在难点。《暂行办法》第三条规定,申请人申请对外转移的财产应是本人所有的合法财产,且不得与他人有权益争议。即强调财产权利上的无争议性,以及财产来源的合法性。实践中,确保财产权利的无争议性和财产来源的合法性是难点。

移民、继承财产转移的管辖地区分不清。移民财产转移由申请人移民前原户籍所在地外汇局负责审批,而继承财产转移由被继承人生前户籍所在地外汇局负责审批,继承人从不同被继承人处继承财产的,可选择其中一个被继承人生前户籍所在地外汇局合并提交申请。由此可见,都是户籍所在地外汇局负责审批,但要搞清楚“谁”的户籍是前提。一些申请人,包括接受咨询的银行