汇率心理关口前再次企稳 避险现状仍需引起关注

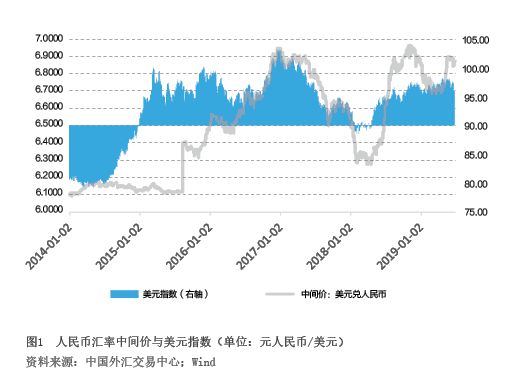

今年上半年,人民币汇率先涨后跌,一年之内第二次考验心理关口。前两个月,美元指数走弱,人民币汇率中间价累计上调2.6%,2月底一度升破6.70比1。3月和4月份,美元指数反弹,人民币汇率在逆周期因子支撑下高位震荡,到4月底较上年末上升2.0%。5月份,美元指数继续走强叠加市场消息面的影响,人民币汇率快速回调,境内外交易价先后跌破6.90比1,中间价单月下跌2.5%,一举抹去前4个月的所有升幅,市场上再掀“守7”还是“破7”之争。6月份,美元指数回落,人民币汇率回稳,交易价升破6.90比1,中间价上升0.4%。上半年累计下跌0.2%,月末收在6.8747比1,汇率“守7”第三次告捷(见图1)。

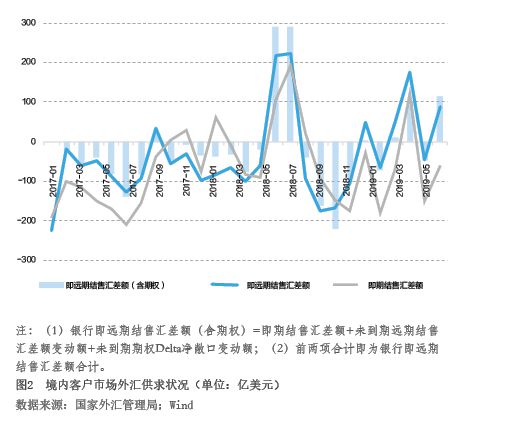

汇率震荡不改外汇收支平衡格局,衍生品交易提前卖出外汇是顺差的主要来源。上半年,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计顺差233亿美元,同比下降44%(见图2)。从交易构成看,即期结售汇为逆差332亿美元,上年同期为顺差138亿美元;银行代客远期净购汇未到期额较上年年底下降672亿美元,银行代客未到期期权Delta敞口净购汇余额较上年年末上升67亿美元,这两项合计衍生品交易累计增加外汇供给505亿美元,同比增长103%。可见,若仅从即期结售汇判断总体外汇供求状况,很可能是南辕北辙。特别需要指出的是,5月份人民币汇率急跌,但市场外汇供大于求的缺口环比扩大,表明市场决定不等于供求决定,汇率下跌不等于资本外流,当期人民币汇率波动主要还是中美经贸磋商进程反复造成的心理冲击。

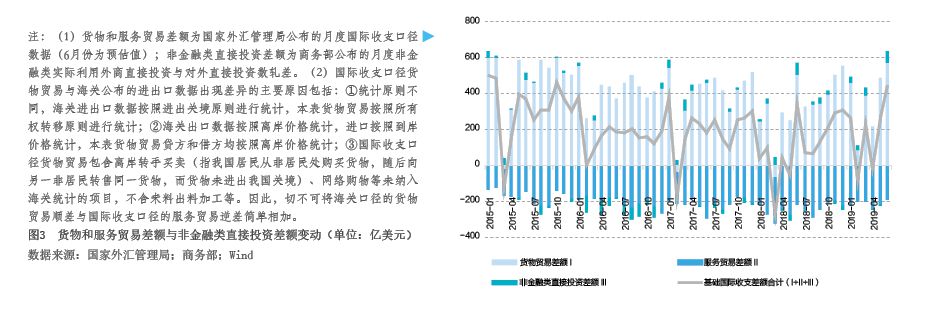

基础国际收支顺差大幅增加,进一步夯实境内外汇供求平衡的基础。上半年,按美元计价,海关口径的出口和进口分别同比上升0.1%和下降4.3%。由于出口稳而进口降,进出口顺差1812亿美元,增长35%。同期,国际收支口径的服务贸易逆差1291亿美元,减少8%(预估值)。非金融类直接投资顺差169亿美元,增长52%。其中,商务部口径的非金融部门实际利用外商直接投资707亿美元,增长3.5%,显示尽管遭遇经贸摩擦,中国仍是外商投资的热土;对外直接投资538亿美元,下降5.9%,表明国内企业走出去继续保持理性。上半年,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)顺差1090亿美元,远大于上年同期顺差191亿美元的规模(见图3)。

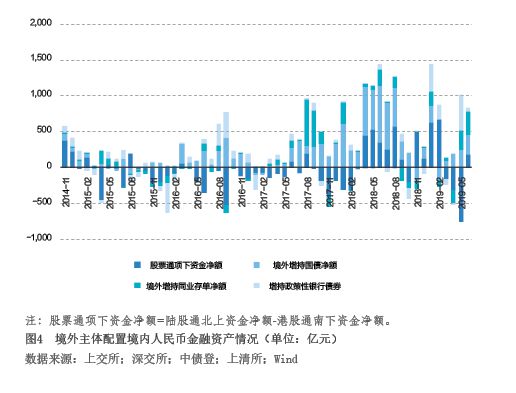

境外进一步增加人民币金融资产配置,但跨境证券投资波动加大。上半年,“股票通”项下跨境资金流动经历了先进(1—2月份)后出(3—5月份)再进(6月份)的剧烈震荡,累计资金净流入225亿元,同比下降66%。除2月和4月份外,境外机构在债券市场持续加仓,上半年分别累计增持人民币国债882亿、同业存单525亿和政策性银行债券1065亿元(见图4)。前述四项合计,跨境资金净流入2698亿元,同比下降41%。据外汇局初步统计,上半年,境外投资者净增持境内债券和上市股票493亿美元。

跨境资金总体偏流出压力,这是国际收支自主平衡的结果,而非问