美联储降息会结束美元上涨周期吗

自2015年年底美联储加息以来,美元指数一直在高位盘整。支撑本轮美元指数上涨的主要因素,一方面来自于美国经济基本面的改善,另一方面来自于财政刺激政策延缓了美元指数的下跌时点。进入2019年,美国经济下行风险急剧上升,各项前瞻性指标暗示美国经济存在衰退风险。8月1日,美联储宣布降息25个基点。那么,这将对美元指数走势产生何种影响呢?以下,笔者将结合历次美联储降息后美元指数的表现,对这一问题进行分析与展望。

美联储首轮降息对美元指数影响的历史比较

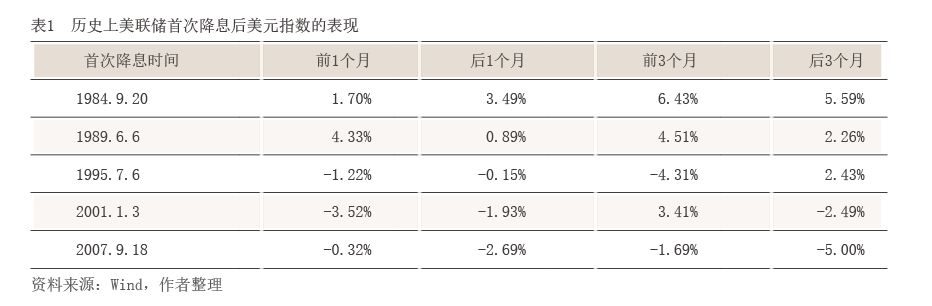

笔者对1983年以来美联储实施的5次首轮降息后美元指数的前后表现进行了比较,得出了以下结论。

第一,从短期角度看,美联储降息并不必然导致美元指数下跌(见表1)。比较5次美联储降息,美元指数在降息后1个月上涨的有2次,降息后1个月比降息前1个月表现更好的有3次。3个月的比较结果也与此类似。当然,这并不排除在美联储正式实施降息之前,美元指数已提前做出了反应。但即便如此,仍未发现美联储降息与美元指数的短期表现之间存在稳定的关系。这说明,除了货币政策外,美元指数的短期波动还受其他因素的影响。

第二,从长期角度看,美联储首次降息意味着美联储货币政策发生转向,但并不意味着美元指数的长期趋势会随之逆转。

从历史数据看,美联储首次降息对美元指数的长期影响,可以分为三种情形:一是结束了美元上涨周期并打开下跌通道(1984年9月20日、1989年6月6日和2001年1月31日)。二是开启了新一轮美元上涨周期(1995年7月6日)。三是延续了美元指数下跌趋势(2007年9月18日)。这意味着,单凭美联储的货币政策变化无法准确预判美元指数的走向。

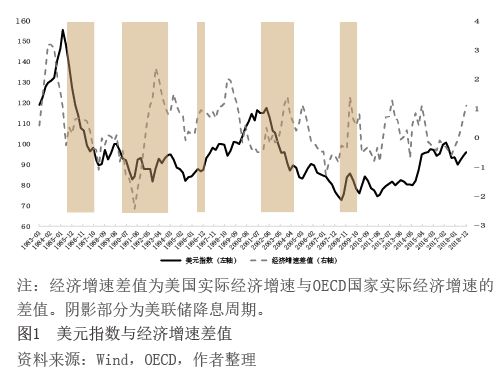

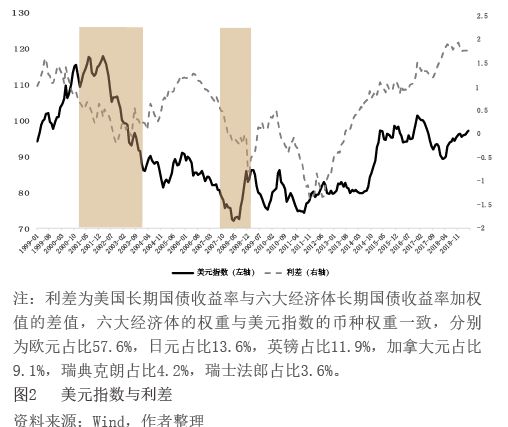

更进一步看,历史数据表明,经济基本面预期的相对变化对美元指数的拟合相对较好(见图1),而货币政策的相对变化与美元指数的关系很不稳定(见图2)。

其一,以1984年9月美联储首次降息为例。美元指数在降息后6个月见顶。这一轮美元周期结束是受多重因素共同作用的结果:首先,美国经济增速快速大幅下降,与OECD经济体经济增速差距迅速收窄;其次,“广场协议”通过政治干预人为压低了美元汇率,直接导致了美元指数下行。其二,以1995年7月美联储首次降息为例。由于本轮美联储降息幅度小、时间短、节奏缓,而同期欧央行实施了更大幅度的降息,加上本轮降息后美国互联网行业蓬勃发展,带动美国经济增速明显快于OECD国家,因此,美联储降息反而打开了美元指数的上行通道。其三,2007年9月美联储开启降息周期,但由于此前美国经济弱于OECD国家,美国与主要经济体的利差也在快速收窄,美元指数已处于下跌通道,因此本轮降息只是延续了美元指数的下跌趋势。

第三,考察历史上五次美