当全球贸易摩擦与降息潮共存

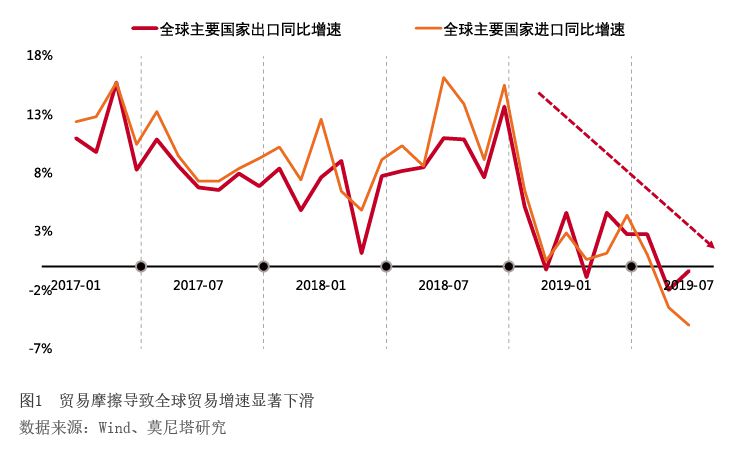

2019年年初以来,全球贸易摩擦升级。对中国,美国总统特朗普发布推特表示,拟自10月1日起对2500亿美元的中国产品加征的关税税率从25%上调至30%,自9月1日起对3000亿美元中国产品加征15%的关税(分两个阶段实施);对欧盟,美国公布了对欧盟的112亿美元的关税清单和40亿美元的补充清单,美欧之间关于波音与空客的争端依然悬而未决。除此之外,英国与欧盟间的贸易、日本与韩国间的贸易也出现了明显问题。受此影响,全球贸易额出现明显下滑。今年6月,主要国家出口同比增速从2.78%下降到-2%,进口同比增速从1.07%下降到-3.53%(见图1)。IMF在4月、7月的经济预测中,分别将全球经济增速下调了2个和1个百分点。目前预测的2019年全球经济增速为3.2%。

在此背景下,全球央行开启了降息潮。截至8月19日,已经有包括美国、印度、俄罗斯、南非、墨西哥、澳大利亚等在内的29家央行启动降息;在没有降息的经济体中,欧央行和日央行也有很大概率会降息。

那么,当下的宏观环境会对全球实体经济和金融市场产生怎样的影响呢?

全球经济受到的影响

贸易摩擦对全球经济的负面影响

贸易摩擦对全球经济的影响不仅仅体现在贸易数据上。实际上,贸易差额是典型的“零和博弈”,一国贸易差额的减少必然意味着另一国贸易差额的增多。贸易摩擦对全球经济更重要的影响,在于社会福利和生产效率,对于摩擦双方而言,是双输局面。国际贸易中的比较优势理论和赫克歇尔-俄林理论指出,各个国家应当专业化生产自己具有比较优势或者具有资源禀赋的产品,并通过对外贸易进行产品交换,这样可以提高两国的福利水平。贸易摩擦恰恰破坏了这一比较优势原则。

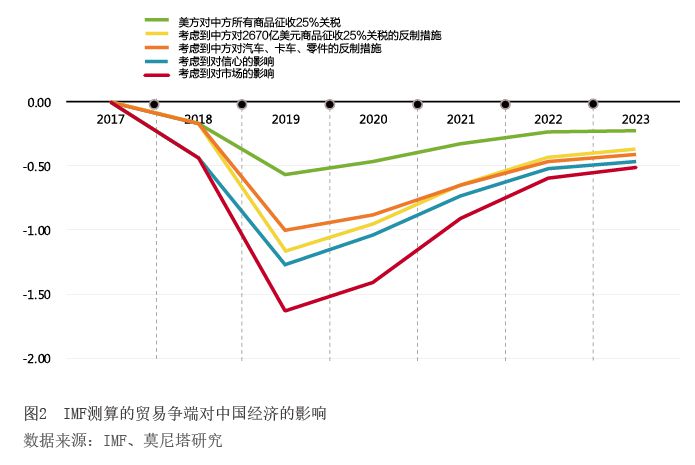

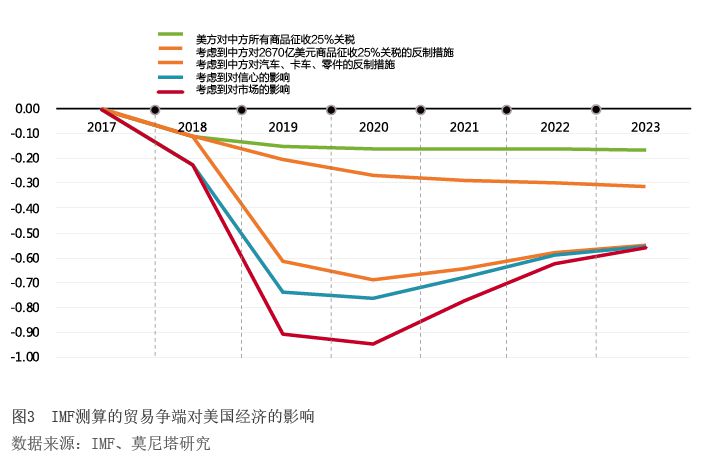

本轮贸易摩擦主要采用两种方式:第一种是限制进口,典型的例子是美国对中国加征关税,限制中国对美的出口。对于中国而言,根据IMF2018年10月份发布的报告,如果只考虑美国对中国所有商品加征25%的关税,2018—2023年,对中国GDP的影响分别为-0.16%、-0.56%、-0.46%、-0.32%、-0.24%、-0.23%;如果考虑到中国的反制措施和对市场信心的影响,在最坏的情况下,2018—2023年对中国GDP的影响分别为-0.43%、-1.63%、-1.41%、-0.91%、-0.59%、-0.51%(见图2)。对于美国而言,如果只考虑美国对中国所有商品加征25%的关税,2018—2023年对美国GDP的影响分别为-0.11%、-0.15%、-0.16%、-0.16%、-0.16%、-0.16%;如果考虑到中国的反制措施和对市场信心的影响,在最坏情况下,2018—2023年对美国GDP的影响分别为-0.23%、-0.91%、-0.95%、-0.77%、-0.62%、-0.56%(见图3)。此外,根据IMF和NBER的研究,关税加征后,关税造成的福利损失将大部分由美国消费者承担。可见,美国对中国加征关税,对双方而言是双输的局面。

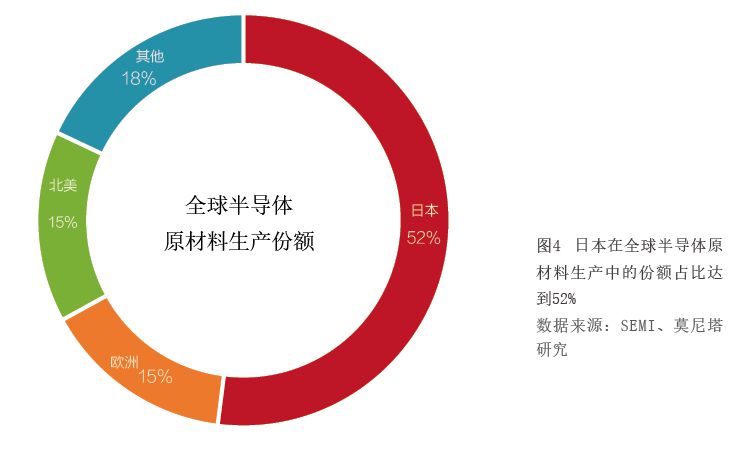

另一种是限制出口,典型的例子是日本与韩国之间的贸易问题。7月1日,日本经济产业部宣布,从7月4日起限制向韩国出口“氟聚酰亚胺”“光刻胶”和“高纯度氟化氢”三种半导体材料。其中,氟聚酰亚胺是OLED(有机发光二极管)面板制造的核心材料;光刻胶是芯片和可折叠屏的核心材料;氟化氢是重要的清洗气体。目前半导体出口额占韩国出口额的比重超过20%,是韩国的支柱产业;但在半导体原材料领域,日本占据着全球超过50%的市场份额(见图4),韩国对日本依赖度高达90%。而且,日本对韩国限制出口的三种原材料均不易存储,韩国三星、LG和SK等厂商的三项原材料只有1—3个月的库存。可以看到,日本与韩国之间的贸易摩擦,对韩国经济的影响绝不只停留在贸易领域,而是关系到整个半导体行业的生产效率问题。对于日本而言,则损失了出口带来的福利,同样是双输局面。

降息并不能完全对冲掉贸易摩擦对经济下滑的影响

受全球贸易摩擦的影响,全球央行纷纷开启降息。尽管降息可能在短期内提振经济,但降息并不能完全对冲掉贸易摩擦对经济下滑的影响。主要有以下方面的原因:

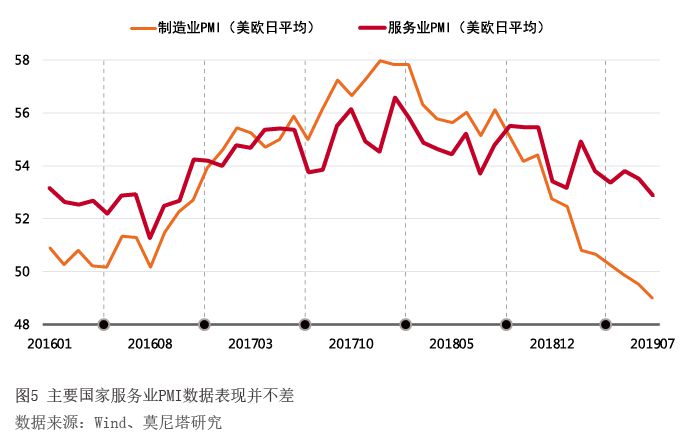

一是主要国家的内需表现并不差。服务业是不可贸易的部门,因此服务业的PMI可以比较好地反映一国的内需状况。目前主要国家的服务业PMI数据表现都不差(见图5),说明内需下滑的程度并不严重,因此通过降息刺激内需拉动经济的作用就不会很大。

二是发达市场降息空间已经不大。全球三大央行的降息空间均已不大:美联储目前的基准利率是2%—2.25%,降息空间仅有200BP左右;欧央行与日本央行已经是负利率,欧央行的隔夜存款利率为-0.4%,日本央行的政策目标利率为-0.1%,如果进一步降低负利率,将会对银行业的经营造成极为不利的影响,因此继续下调的空间非常小。

三是宽松货币政策对经济的刺激作用在降低。货币政策对经济的影响是间接的,需要通过市场主体的行为才可以对经济发生作用。理论上,在经济过热时,货币收紧的作用会非常明显;但是在经济紧缩时,货币宽松的效果却要打折扣。这是因为,企业对经济前景普遍悲观时,即使中央银行松动银根降低利率,企业可能也不肯增加贷款而从事投资活动。进一步看,当名义利率降低到非常低的时候,会进入凯恩斯主义的“流动性陷阱”状态。此时,增加的货币供应量将完全被投机性货币需求吸收,人们宁愿以现金或储蓄的方式持有财富,也不愿去进行消费和投资。在这种情况下,货币政策将是无效的。

宽松货币政策对一国经济的刺激作用降低,这种现象不仅仅体现在降息等常规货币政策中,非常规货币政策同样存在。典型的例子是欧央行在2014年开启的TLTRO(定向长期再融资)操作。当时,欧央行为商业银行发放了为期4年的低息贷款,鼓励商业银行向实体经济提供除房贷以外的资金。但根据欧央行工作论文的研究,一方面,TLTRO确实改善了商业银行的经营环境,有利于缓解银行业的风险;但另一方面,TLTRO对实体经济的影响却不大。具体而言,对于脆弱的国家,TLTRO使得贷款利率下降了113BP,但并没有带来贷款总额的上升,主要原因在于下游需求没有出现改善(见图6);对于不弱国家,TLTRO使得贷款利率下降了50BP,贷款总额确实出现扩张,但实证研究表明,这些国家银行贷款扩张的主要原因在于外需回升,与TL