负利率债券的逻辑

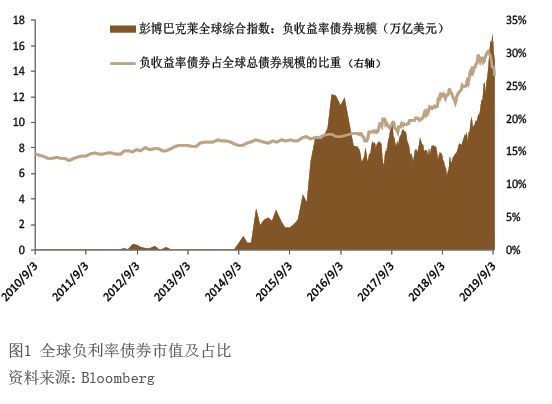

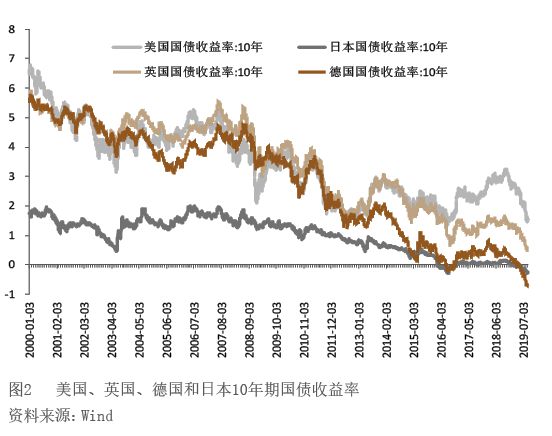

2008年国际金融危机之后,全球央行普遍实行了量化宽松政策,负利率政策逐渐走入视野。目前,各国央行又开启新一轮降息潮,全球经济衰退信号频现,全球负利率债券规模也越来越大。根据彭博巴克莱负利率债券指数,2019年8月底,全球负利率债券总额占比已经超过全球所有政府债券的四分之一,市场价值超过16万亿美元(见图1、图2)。2019年8月21日,德国以-0.11%的历史性低位票面利率,发行8.24亿欧元的30年期国债。此次发行的国债期限和票面利率种类在世界上尚属首次。尽管当日发债数量的绝大多数被德国央行买下,但这一举动使得负利率债券进一步引发市场讨论。那么,当前负利率债券大规模出现的原因何在,这种态势能否持续,又将对市场产生怎样的影响?以下是笔者的简要分析。

负利率债券的“前世今生”

负利率债券是负利率政策大背景下的产物。实际上,早在19世纪就已经开始了对负利率政策的研究:为解决总需求低下和经济危机迫近的压力,格赛尔提出了对货币征税的学说。尽管欧美地区在大萧条时期对这一学说进行了尝试,但并未被普遍接受。直到后来该学说才得到包括费雪和凯恩斯等知名经济学家在内的学界人士的接受和认同。20世纪90年代,日本陷入了长期通缩的“死胡同”,名义利率也接近零,货币政策已经无法应对持续的通货紧缩和经济衰退。这种情况实际上为负利率提供了可实践的环境。但同时间,由于世界主要发达国家经济发展势头良好,日本的情况并未引起学界的重视。

2008年全球金融危机之后,主要发达国家将政策利率降至接近零的水平。2009年7月,瑞典中央银行为提高商业银行将资金投放到市场上的积极性,将存款准备金利率下调至-0.25%,成为了全球第一个实行负利率政策的国家。2012年,丹麦央行为保持汇率稳定,避免资金过量进入,也开始实行负利率政策;尽管在2014年的欧债危机期间,丹麦央行一度走出负利率政策,但在同年9月,就再次将利率下调至零以下。2014年6月,欧洲央行第一次将存款利率降低至-0.1%,并在随后的时间段里分三次降至-0.4%。无独有偶,2016年,日本央行为尽快实现2%的通胀目标,也开始采取负利率政策。综合全球来看,各大央行之所以采取负利率政策,一方面是出于通胀目标的考量(欧洲与日本央行),意在通过外在因素达成自身通胀目标;另一方面,是出于维持汇率稳定的考量(未使用欧元的瑞典、丹麦等欧洲小国央行),防止资金大量流入。

本轮德国发行负利率债券,主要基于当前全球经济金融的大背景和德国国内的客观情况:全球环境方面,各国经济下行压力加大,央行迎来降息潮,货币政策趋于极限的趋势明显;国内方面,最新的经济数据显示,德国经济在2019年第二季度收缩了0.1%,正处于经济衰退的边缘,市场产生通缩预期,企业情绪指数已降至与2009年相当的水平。对投资者而言,在全球不确定性加大的情况下,为避开市场动荡,并从央行的宽松政策中获利,在综合考虑通缩和避险因素后,选择德国负利率债券锁定收益,不失为一种选择。

负利率债券短期仍有存续基础

整体而言,负利率债券是2008年国际金融危机之后的阶段性产物。短期看,几大因素将共同支撑负利率债券的存续。

第一,危机后负利率政策的实施和长期的宽松货币预期,客观上为负利率债券的发行提供了基础。“负利率”实际包含多种含义,最直观的理解就是“政策利率为负”,如央行指导下的基准利率为负。这也是危机后广泛讨论的负利率政策。进一步,随着负利率政策的实施和推进,负利率逐渐传导到债券市场。金融机构存放在央行的存款收益降低,流动性逐步回归金融机构;但由于经济疲软,企业和居民部门借贷意愿不强,金融机构过剩的流动性遂逐步进入债券市场,压低了债券收益率。最后,负利率传导至存贷款市场,鼓励少存款、多贷款,以刺激经济复苏。近日,丹麦日德兰银行更是提供了首笔负利率抵押贷款。

第二,当前全球低增长预期凸显,叠加贸易摩擦阴影和地缘政治隐忧,使得避险情绪升温,配置高质量国债是题中之义。政府债券是高质量债券之一,在美联储实施降息、欧央行再度暗示降息可能性之后,市场预期一致性增加,避险情绪升温。此外,基于多元化投资组合等动机,配置国债也是必然之选。

第三,宽松货币政策和低增长叠加,势必造成资产收益率整体下行,在综合考虑通胀、汇率和债券价格等因素后,负利率债券的实际收益率未必一定为负。面对全球经济前景的较高不确定性,市场的风险偏好被极大地压制。负利率债券是一种名义利率,其本质是一种溢价发行的零息债券。尽管其名义到期收益率为负,但只要市场利率继续下行,考虑期限、预期、现金管理成本和投资的机会成本后,投资者仍可以获得正收益。

负利率债券或改变金融市场逻辑

从负利率政策到负利率债券,再到未来可能出现一定范围的负利率存贷款市场,这样的发展态势有可能改变金融市场的逻辑,并对金融机构产生较大的影响。

第一,负利率政策及负利率债券“治标不治本”,并不能形成经济增长的内生动力。负利率实施的动机,在于鼓励金融机构扩大放贷规模,使企业部门获得更多贷款用于投资,并刺激居民部门的消费。孙国峰和何晓贝(2017)的研究认为,欧元区和日本虽然实行了负利率的货币政策,但从经验看,这些国家存款利率的零下限严重阻碍了负利率的传导,这可能是欧洲和日本负利率政策效果不显著的原因。除传导机制不畅从源头上制约了负利率的效果外,负利率政策效果不彰的原因还包括,在当前全球经济增长普遍放缓的情况下,金融手段的刺激并不能从根本上改变普遍预期,因而无法形成内生增长动力。更值得注意的是,负利率政策会引导国债收益率曲线整体下行,而曲线的过度下行会扭曲债券市场的正常交易需求。

第二,负利率环境及负利率债券规模的攀升,是以短暂牺牲金融机构利润空间为代价来补贴实体经济,并寄望于实体经济复苏后再行补偿金融机构。但令人担忧的现实是,这次较长时间的低利率环境,并没有如愿迎来经济的复苏,全球经济增长始终未能摆脱低迷的状态。金融机构的盈利更是出现了断层,从欧元区和日本等负利率政策的实施情况看,当地金融机构都出现了不同程度的利差收窄。

第三,负利率债券加剧了资产价格泡沫膨胀和脆弱性,增加了未来政策调整的复杂程度。在极端情况下,中央银行或通过“印钞”透支货币信用,给货币体系的稳定性和权威性带来挑战。保守来看,负利率政策和量化宽松货币政策共同作用,必然会导致银行体系流动性的显著过剩,从而进一步加剧资产价格泡沫膨胀和脆弱性。利率长期为负,借贷市场的运行逻辑受到挑战,提供贷款者无法长时间支付管理费;考虑到金融机构运行成本、长短端利差的合理性,多样化货币政策和财政政策的配合难度会进一步加大。

综上所述,全球经济复苏前景黯淡、贸易摩擦持续、地缘政治凸显、宽松低利率的货币政策环境等背景和现实均不会立刻改善。这使得负利率债券的存续逻辑依然成立,短期内负利率债券的规模可能还会进一步扩大;但长期来看,负利率政策“治标不治本”,如何运用金融手段有效拉升经济增长的内生动能,才是更值得思考的问题。

作者田园单位:中国银行国际金融研究所

作者黄新单位:北京大学软件与微电子学院