内外部因素共同作用下的日元走势

四月份以来,日元整体处于快速上升通道。特别是8月,受全球经济政治风险频发的影响,日元、黄金等避险资产受到热捧。那么,日元这种上涨的态势能否持续呢?以下笔者将对影响日元走势的几方面因素分别进行分析。

国内经济基本面对日元中长期支撑有限

首先,从日本国内的经济基本面数据看,2019年一季度,日本经济增长表现超预期,GDP环比折年增长率达到3.9%,但随后在二季度又大幅回落至1.9%。根据最新的调查数据,日本制造业PMI走势与全球主要经济体大致趋同,均延续了去年以来的下行态势,虽整体上优于欧元区,但已逐渐落至收缩区间。

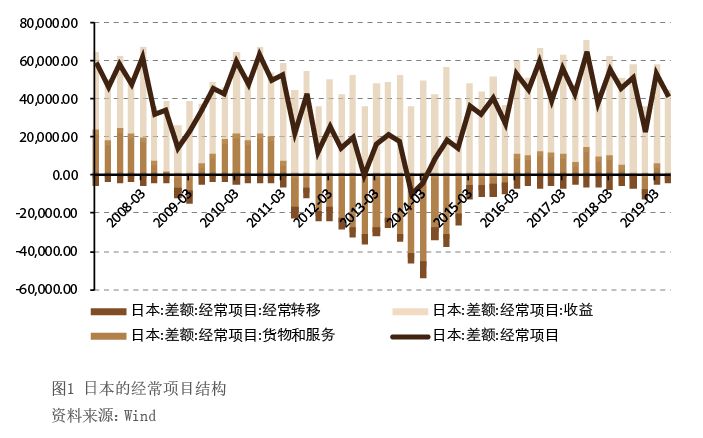

下行的经济数据反映了日本经济面临的多方面问题:一是日本人口老龄化严重,严重制约着国内消费与投资的增长;二是日本新兴科技产业发展滞后于美国,传统产业又受到中韩等国不断追赶的挤压与竞争,产业外移、国内产业空心化,制造业面临趋势下行的压力;三是在国际收支方面,日本虽然近几年经常项目转为顺差,但实际上主要是受海外产业投资收益回流的带动,货物与服务贸易的顺差规模很小,且当前外部需求放缓与中美贸易摩擦还在进一步压缩日本贸易部门的改善空间(见图1)。

其次,从货币政策来看,近几年日本央行持续量化宽松政策带来了日元的贬值趋向,但这种效果的边际影响正在不断减弱。自2016年日本开展金融危机后的第二轮量化宽松至今,日元贬值幅度已显著低于2013—2015年。但如果日元持续升值,则不利于日本出口贸易,对日本庞大的海外美元资产也会构成压力。今年8月以来日元快速上涨已经引起了日本央行、财务省和金融监管部门的警惕。因此,后续日本央行的态度及政策,将对日元的走势产生重要影响。

整体来看,日本国内经济基本面形势对日元中长期的支撑力度较为有限。

外部经济形势会为日元短期升值提供一定助力

尽管如此,基于近期的外部形势,特别是全球货币政策的变化及美元走势,日元短期仍会得到一定支撑。

从全球货币政策形势看,降息潮可能会对日元提供一定的支撑。2019年以来,全球主要经济体下行压力持续增大。在这种背景下,新兴市场国家纷纷加入降息潮,美联储则在连续7次加息后于今年7月31日开始首次“预防式”降息。市场对货币宽松的预期实际上已经在今年二季度形成,美联储此次降息只是进一步确认和强化了这一市场判断。而美联储的降息又带动了新西兰、印度和泰国等国家掀起新一轮降息潮。此外,尽管美联储主席鲍威尔一再强调美国经济基本面稳健、就业市场良好,但其同时也承认全球增长放缓、通胀疲弱与贸易不确定性。因此,美联储7月的降息很可能不是今年唯一的一次。全球很可能已经进入利率下行通道。而全球利率下行会缩减日本与海外的利差,海外市场风险偏好的降低,会增加对日元的投资需求,从而推动日元升值。

从美元走势看,其在2019年余下来的时间可能整体偏弱。这将带动日元走强。2018年美元指数大幅上涨,主要由三方面因素导致:一是美国经济增长在2018年表现强劲,而美国政府大规模减税及美联储加息对经济与金融市场造成的负面影响因传导时滞尚未充分显现;二是2018年,美联储加息次数频繁,加息力度较大,且美国与其他主要央行货币政策的差异较大(自20