美国经济数据背后:“拉长”的经济周期

2019年,美国经济在一季度实现超出市场预期的增长,实际GDP环比折年率增速为3.2%,同比增速为2.7%。受此影响,国际货币基金组织在7月更新《世界经济展望》预测时,将美国经济在2019年的同比增速上调了0.3个百分点至2.6%,并维持2020年1.9%的增速预测。但到了二季度,美国经济环比增速降至2.1%,同比增速降至2.3%。市场对美国经济前景转为衰退的预期日益提升。那么,美国经济是否真地进入了衰退状态呢?对此,笔者认为,还应对美国经济数据进行多方面的分析。

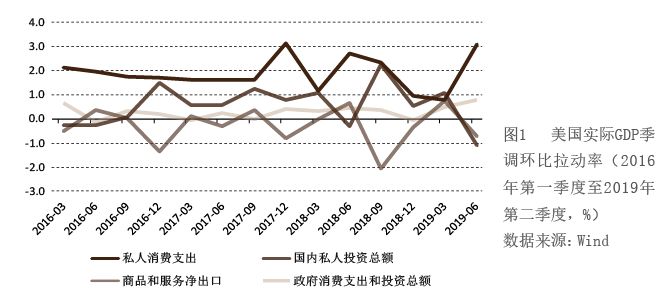

首先,对比前两个季度美国经济主要支出分项对总体增长的拉动情况,可以得到二季度美国经济增速放缓的原因(见图1)。一季度包括私人消费支出、国内私人投资、商品和服务净出口、政府消费支出和投资在内的GDP四大分项,均对经济增长起到了正向拉动作用,其中私人投资的贡献尤为显著。但到了二季度,支撑美国经济增长的主要动能转变为私人消费支出,包括耐用品在内的商品及服务消费的支出对GDP的拉动程度均高于一季度;而国内私人投资的贡献则由正转负,非住宅投资的拉动率明显下滑;商品和服务出口对经济增长的拉动率也由正转负;政府消费支出和投资对经济增长的拉动则维持在上季度水平。

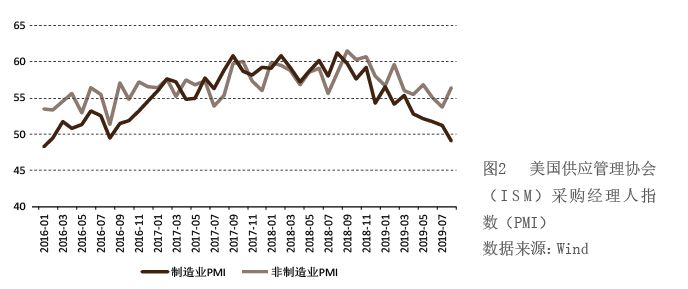

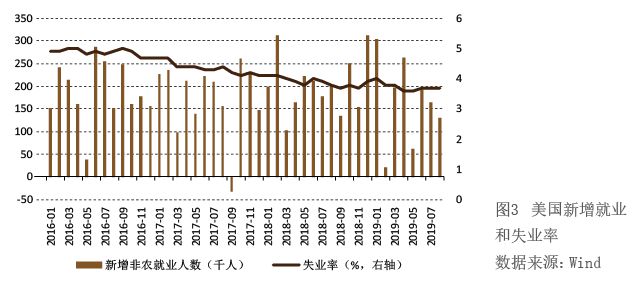

其次,三季度以来的高频数据显示,2019年下半年美国经济将继续放缓,但衰退信号尚未坐实。美国供应管理协会(ISM)公布的8月制造业PMI为49.1,自2016年初以来首次跌破荣枯线。从数据走势来看,本轮制造业景气周期的顶点是2018年8月,随后制造业PMI就基本呈下行态势。但是ISM非制造业PMI仍然在荣枯线之上,8月为56.4,相比7月还有所回升(见图2)。服务业下行态势总体不及制造业显著,景气程度仍然较高。8月的新增非农就业为13万,低于市场预期的15.8万,但这一就业水平与新进入的求职者基本匹配,且8月美国季调失业率保持在3.7%的低位,并未出现失业率上升(见图3)。此外,依据美国的历史经验,失业率在经济达峰的过程中是领先指标,而在经济逐底时则为滞后指标,因此,劳动力市场反映的信息不足以支撑经济衰退的判断。金融市场上,8月出现的10年期和2年期美债收益率的倒挂,引发市场对于经济衰退的关注;然而近期美联储的研究表明,这一收益率的差异可能更多反映的是市场对近期货币政策将针对可能出现的经济衰退采取措施的预期,而并未直接包含未来一年经济衰退可能性上升的额外信息。

此外,从后验的视角看,美国经济放缓的速度和强度整体而言慢于市场预期。从去年下半年起,市场就有不少观点认为美国经济将出现衰退;而事实上,今年美国总体增长大概率将好于去年做出的增长预判。这表明,美国的经济周期似乎正在“拉长”。

根据美国经济研究局(NBER)对美国历次经济周期