全球资产再配置中的资本项目可兑换与金融市场开放

当前,受中美贸易摩擦以及美国金融市场调整等因素的影响,全球流动性呈现重新配置的调整格局。据观察,一些全球主流的资产管理机构为了回避欧美市场可能出现的调整,希望在全球寻找有深度、交易进出自由、符合其交易习惯且最好与欧美市场的相关性较低的市场。对比全球的市场,中国内地的人民币资产市场可以说是高度符合这些国际资本的备选市场。但由于历史原因,中国金融市场的开放程度有限,导致外资往往只能在门外徘徊。与此相对应,伴随着中国经济结构的转型,中国的国际收支结构也在逐步发生变化,来自贸易项下的盈余可能会逐步减少,资本项目的流入会对整个国际收支的平衡发挥更大的作用。面对这样的内外条件下,中国金融市场的开放力度也在稳步提高,对资本项目开放的探索出现了一些新的趋势。2019年7月20日“金融业开放11条”的颁布,以及9月10日QFII和RQFII投资额度限制的取消,都可以说是在这一新的形势下中国金融市场开放进程中的标志性事件。

当前资本项目可兑换和金融市场开放的新进展

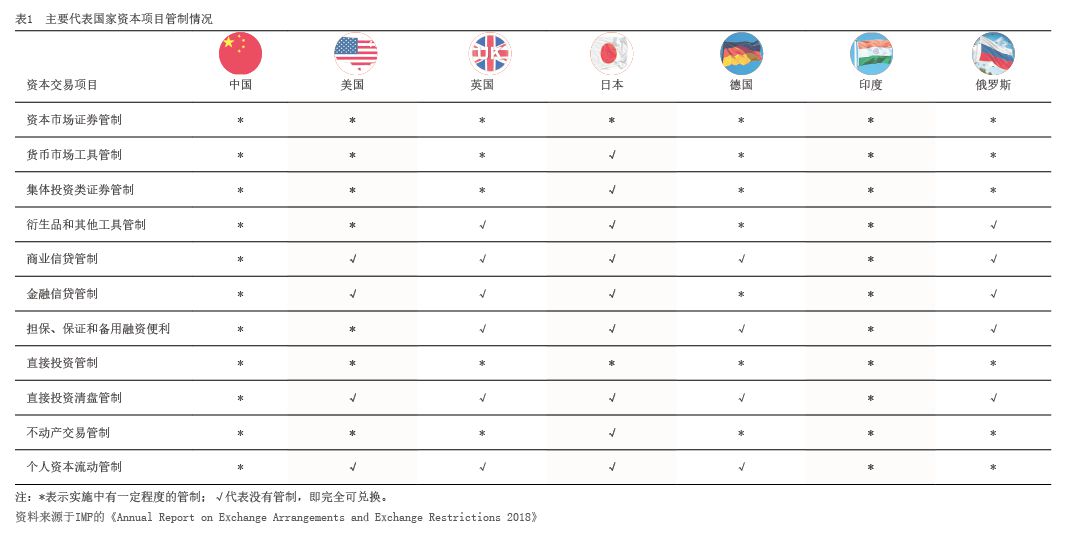

相对于经常项目可兑换,IMF对资本项目可兑换并没有明确定义,只在每年的汇兑安排和汇兑限制年报中对一些项目管制有一个大概的评估框架。各国是否实现了资本项目可兑换,主要由自己判断决定并对外宣布。也就是说,对是否实现了资本项目可兑换,各国自身有很大的自由裁量权。对比发现,宣布资本项目可兑换的国家,也并没有对外开放所有的资本项目,个别国家在某些领域的开放程度甚至还不如中国。表1列出了主要代表国家的资本项目管制情况。从表1中可以看出,除日本可兑换的比例较高外,其他几个国家在很多资本项目上都存在一定的管制。

根据对国际经验的对比分析,如果一个国家完成了经常项目的兑换,那么在七到十年时间里,资本项目的开放就能够完成。就中国而言,经常项目可兑换早在1996年就已经实现。对于资本项目,尽管没有制定明确的开放标准,但相关部门给予了更大的关注,还出台了相应的文件。如十八届三中全会明确提出,要“加快实现人民币资本项目可兑换”,十三五规划纲也提出,要“有序实现人民币资本项目可兑换”。然而,由于2015年中国内地的股市动荡及2016年人民币短期内面临的贬值压力,使得对资本账户开放的推进明显趋于审慎。2017年,十九大报告指出“开放带来进步,封闭必然落后”,再次展示了中国在新的国际环境下积极推动金融开放的决心。从近几年中国资本项目可兑换的发展看,主要有以下特点:

第一,资本项目可兑换程度明显提升,但一些关键领域开放度依然较低,跨境资产配置发展相对迟缓。IMF的《汇兑安排与汇兑限制年报》(2018)显示,在七大类四十项资本项目交易中,中国有38项实现了部分可兑换、可兑换或基本可兑换,占总交易项目中之比为95%;而完全不能兑换的项目仅有2个。表面看,这离资本项目可兑换的目标似乎并不遥远;但实际上,只有直接投资为代表的10项实现了可兑换,证券投资和其他投资只是部分可兑换,衍生品交易、居民与非居民间跨境融资等则依然不可兑换。从全球资产配置的角度看,一方面,由于部分资本项目可兑换程度不足,导致海外资本因资产配置渠道狭窄、配置效率低下、缺少风险对冲,对中国的资产配置比例偏低,如QFII/RQFII 的额度使用率就一直较低。截至2019年8月末,QFII总额度3000亿美元,共292家机构获得额度1114亿美元,使用率为37%;RQFII总额度1.99 万亿元人民币,使用率仅35%。另一方面,由于中国居民对海外的资产配置受到严格的资本管制,因此,尽管随着中国的经济实力不断增强,居民可支配收入显著增加,但国内居民海外资产配置比例偏低,目前总体上约4%—5%,且90%以上的居民没有海外配置,而发达国家居民海外资产配置的比例平均在15%以上。

第二,虽然资本项目可兑换的发展推动了资本市场的双向开放,但一级市场开放程度较低,制约了企业融资的多样化选择和实体经济的发展。2002年中国正式引入QFII制度,标志外资首次拥有了可以进入中国股市二级市场的渠道。此后,2014年的“沪港通”、2016年的“深港通”以及2017年的“债券通”的正式启动则表明,中国的资本项目在股票和债券二级市场的跨境投资上已基本实现了较大幅度的开放。但另一方面,在QFII额度取消之前,已提高至3000亿美元的额度仅使用了约三分之一,这表明,当前的主要课题,应当是如何通过扩大开放来吸引更多国际资本的参与。这其中的关键是一级市场的开放。

目前,境外企业在境内一级股票市场的发行,仍是中国资本账户交易中不可自由兑换的部分,考虑到“沪港通”和“深港通”已经覆盖二级市场,从机制上和法律法规上,将互联互通延伸到一级市场,从而以可控的方式实现境外企业在境内一级市场的发行,应当是可行的方案。实际上,在目前“债券通”的制度框架中,已经同时实现了一、二级市场“北向通”的连通,投资者可以在香港市场上通过“债券通”向内地投资者发行债券。从趋势看,一级股票市场的互联互通将真正改善内地企业的市场化融资环境,也会给内地的投资者以更多的选择优质国际企业进行投资的选择空间。

第三,在实现资本项目可兑换的道路上,内地不同金融市场对国际资本的开放程度,进展并不一致。近几年,随着境内金融市场开放速度的明显提升,股票市场、外债市场、外汇市场等都加大了对国际资本的引入,但不同子市场的开放进展并不一致。在外债市场的开放上,国家外汇管理局已逐步建立健全了相应的宏观审慎监管框架,逐步开放的条件也基本具备,2018年年底,全口径外债余额已达19652亿美元。外汇市场开放步伐也有所加快,但参与银行间外汇市场的外资机构仍然不多,交易占比不足1%。随着金融市场对外开放的提速,国际投资者进入境内的同时,也需境内市场提供金融衍生品工具进行风险管理,因此,逐步开放金融衍生品市场,应是金融市场开放的题中应有之义,也是提高中国价格国际影响力的需要。目前,人民币计价的原油期货在上海国际能源交易中心上市,并允许外国投资者参与,外国投资者也被允许在大连商品交易所买卖铁矿石期货,表明金融市场开放在商品领域也取得了新的进展。

当前金融市场对外开放的模式和趋势

在目前中国的国际收支格局下,金融市场开放主要包括“请进来”“走出去”和互联互通三种模式。

“请进来”:打造跨境资本“投资中国”的新模式

“请进