境内外汇供求继续保持基本平衡 汇率“稳定器”作用正常发挥

第一,人民币汇率交易价和中间价先后破“7”。6、7月份,人民币兑美元汇率再度脱离7比1的心理关口,8月1日(美国东部时间)美方再度极限施压,中美经贸磋商再陷僵局。受此影响,8月5日,人民币汇率交易价破“7”,银行间市场开盘价开在7.0126比1;8日,中间价也随之破“7”,为7.0039比1。26日,交易价再下一城,跌破7.10比1。在美元指数高位震荡的情况下,月末人民币兑美元汇率收盘价为7.1452比1,较上月末下跌3.63%,为2015年“8·11”汇改以来单月最大跌幅;中间价为7.0879比1,较上月末下跌2.88%,仅次于 “8·11”汇改当月的跌幅(见图1)。中间价累计下跌约两毛一分钱(2101个基点)。其中,收盘价相对上日中间价偏弱累计贡献了四毛七分钱(4689个基点),贡献了中间价跌幅的223%。同期,中国外汇交易中心口径的人民币汇率指数累计下跌2.4%。

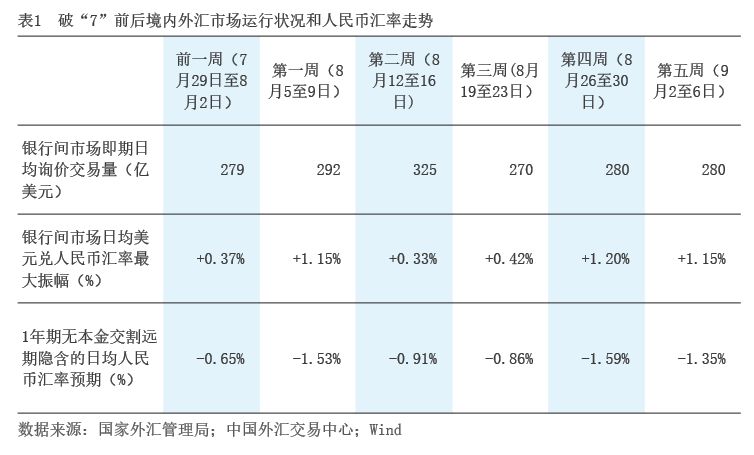

第二,市场较为迅速地吸收了破“7”的冲击波。8月份,收盘价相对当日中间价偏强的交易日仅有一天,占比4.5%,远低于7月份47.8%的水平(见图2),表明贸易局势紧张和汇率意外破“7”令市场承压。但从银行间市场即期交易和汇率最大振幅,以及境外对汇率下跌的预期看,并未出现单方向的发散走势(见表1),压力总体可控。

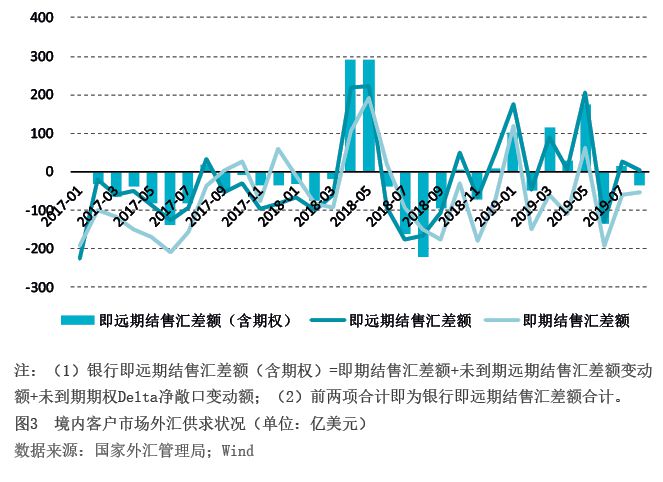

第三,境内外汇供求继续保持基本平衡。8月份,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计由上月顺差15亿美元转为逆差36亿美元(见图3)。从交易构成看,即期结售汇逆差54亿美元,环比下降12%;银行代客远期结售汇未到期额由上月净购汇41亿美元转为净结汇15亿美元,银行代客未到期期权Delta敞口净购汇余额较上月末上升38亿美元。上述两项合计,衍生品交易累计增加外汇供给18亿美元,环比下降77%。

第四,汇率“稳定器”作用正常发挥。8月份,银行代客收汇结汇率为72.6%,环比上升5.4个百分点;付汇购汇率为68.7%,与上月基本持平(见图4)。这表明,在人民币汇率破“7”后,市场结汇意愿上升、购汇动机稳定,呈现低(升值)买高(贬值)卖的成熟市场特征。当月,居民和非金融企业境内外汇存款分别减少了18亿和155亿美元,并未出现恐慌性抢购和囤积外汇的情形。

第五,基础国际收支顺差继续有利于外汇供求平衡。8月份,按美元计价,海关口径的出口和进口分别同比下降1.0%和5.6%。由于进口降幅大于出口,进出口顺差348亿美元,增长32.5%。同期,国际收支口径的服务贸易逆差264亿美元(预估值),减少9.0%。商务部口径的非金融部门实际利用外商直接投资105亿美元,同比增长0.3%;对外直接投资86亿美元,下降2.8%;非金融类直接投资顺差19亿美元,同比增长17.4%。当月,基础国际收支(即国际收支口径货物和服务贸易差额与直接投资顺差合计)为顺差193亿