参透竞购交易中的“站立不动协议”

知名照明企业欧司朗的并购案引起海内外并购行业的高度关注。其打破了并购平静的第三方报价,引出了竞购交易中的“站立不动协议”(Standstill Agreement)。“站立不动协议”在上市公司收购中经常出现,旨在避免潜在收购方从善意收购转向恶意收购。其可帮助出售企业主动掌控售卖流程,规避商业敏感信息泄露带来的潜在风险。当然,为了赢得竞购过程中的灵活性与主动权,潜在收购方也在积极争取减少“站立不动协议”的约束。因此,有关“站立不动协议”的谈判是并购交易双方需花费巨大精力的谈判重点。

竞购案例回看

2018年2月,拥有超过110年历史的知名照明企业欧司朗对外披露了贝恩资本和凯雷集团有意对其进行收购的消息后,激起了包括奥地利传感器巨头AMS公司(下称AMS公司)等其他竞购者的兴趣。这些公司对欧司朗表示了收购兴趣,纷纷和欧司朗签署保密协议,开始对欧司朗公司展开尽职调查。

贝恩资本和凯雷集团的并购联合体对欧司朗的收购流程推进得很快,2019年7月3日向欧司朗全体股东提出了35欧元/股的要约收购报价,意图以总计34亿欧元收购欧司朗。在缺乏其他有竞争性报价的情况下,鉴于贝恩资本和凯雷集团的收购报价为欧司朗前三个月股价均价溢价23%,同时两家联合收购方承诺保留欧司朗的员工及品牌,并保证未来对欧司朗发展的投资,欧司朗的董事会和监事会经过评估,一致同意支持贝恩资本和凯雷集团的要约收购并向股东进行推荐该要约报价。

但是在贝恩资本和凯雷集团向欧司朗全体股东发出要约收购文件一个多月后,即2019年8月12日,曾经参与过和欧司朗谈判的AMS公司,向欧司朗的董事会和监事会提交了要约收购文件,报价38.5欧元/股,对欧司朗公司的股权报价达到了37亿欧元。这个报价比贝恩资本和凯雷集团的要约报价高了10%。

一个值得关注的要点是,AMS公司明确向欧司朗的董事会和监事会表示,向欧司朗公司全体股东发出要约收购报价的前提是,“欧司朗需要放弃AMS公司和欧司朗在交易进行过程中签署的‘站立不动协议(Standstill Agreement)’中对于AMS公司不得向欧司朗公司股东发出要约收购的限制”。如果欧司朗不同意放弃这个“站立不动”的对AMS公司的限制的话,那么AMS公司就没法将这个要约收购文件发出来。经过一周时间的研究后,欧司朗的董事会和监事会决定,放弃在“站立不动协议”中对AMS公司的限制,AMS公司有权向德国监管机构提交要约收购报价。后者在监管机构允许后,可正式向欧司朗的全体股东发出该要约收购报价。

何谓“站立不动协议”

在上市公司收购中经常出现的“站立不动协议”,通常有两种表现形式:第一种是设置在潜在收购方和上市公司签署的保密协议中;第二种是在保密协议之外,收购双方单独签署一个“站立不动协议”。无论是在保密协议中的“站立不动”条款或者单独的“站立不动协议”,一旦签署,未经上市公司的允许,潜在收购方不得在市场上购买上市公司的股份,也不得向上市公司发出收购要约。

在上市公司收购中,上市公司之所以要求潜在收购方做出这个“站立不动”的承诺,主要出于以下几个原因。

一是避免已经和上市公司接触的潜在买家在签署保密协议后,在公开市场上收购上市公司的股份,甚至从善意收购转向恶意收购。本案中欧司朗利用“站立不动协议”,成功消除了AMS公司不经过欧司朗的董事会和监事会就在市场上径行发起收购的可能性。相反的案例有Martin Marietta公司和Vulcan公司的并购争议案。该案例中,就是因为交易双方签署的保密协议没有明确潜在收购方“站立不动”的义务,致使潜在收购方Martin Marietta对Vulcan进行了恶意收购,并引发了诉讼。

二是避免未经上市公司允许,潜在买方向上市公司提出收购报价。不允许潜在买方随意向上市公司报价的目的,是要将交易的招标过程置于上市公司安排的招标流程之下。本案中,欧司朗在和AMS公司的交易前期接触中,向AMS公司披露了保密信息,同时在商业谈判之前签署了“站立不动”协议,从而非常有效地控制了欧司朗的售卖流程:AMS公司作为潜在收购方,只有在欧司朗的董事会和监事会同意放弃在“站立不动”协议中对AMS报价的限制,AMS才有可能重新回到竞购序列。

三是“站立不动协议”可以起到逼迫所有报价方在第一次报价时就使出全力报价的作用。如果报价方第一次没有使出全力报价,就不能再要求进行报价。再报价是需要得到上市公司的同意(当然,在实务中,由于董事信义责任的限制,不同意再行报价需要有正当理由),这主要体现在“站立不动协议”的“Do not ask, Do not waive”(DADW)条款。Do not ask的意思是潜在收购方不能在目标公司董事会未允许的情况下进行报价,无论该报价是否为更高的价格;而Do not waive的意思是目标公司不得放弃对签署了“站立不动协议”的潜在收购方主张报价进行限制的权利。

四是“站立不动协议”可以起到保护上市公司董事会的作用。因为上市公司在向潜在收购方提供关于上市公司保密信息的时候,有可能向其提供了可能引发股价波动的商业敏感信息,从而潜在收购方可能成为不同证券法下的内幕信息知情人。在这种情况下,上市公司的董事会可以通过要求潜在收购方提供“站立不动”的承诺来实现对自身风险的控制。

五是“站立不动协议”可以保护被收购的上市公司向潜在收购方所披露的保密信息不被用于除交易之外的其他目的。“站立不动”经常被形容为潜在购买方为获取上市公司的保密信息以便进一步评估上市公司的一个成本。因为一开始就对上市公司进行恶意收购的收购方是无法获得上市公司主动提供的保密信息的;而在上市公司提供了保密信息之后,再利用保密信息进行恶意收购是对上市公司不公平的做法。

六是“站立不动协议”对于在上市公司竞购过程中的赢标方也是一个保护。在一个充分进行了市场检验的上市公司售卖过程中,交易中的赢标方也需要有这样一个机制避免充当一起竞标的所有潜在收购方的“掩护马”(Stalking Horse,如果没有这个“站立不动”机制,其他潜在的投标方可能会等着潜在投标中的一方先报一个和上市公司成交的价格,然后再根据这个价格进行提价,从而将第一个成交方置于“掩护马”的地位)。

当然,从潜在收购方的角度看,其对“站立不动协议”一般是抗拒的,最好能不承诺“站立不动”义务。因为一旦签署“站立不动协议”,潜在收购方在交易中的灵活性就会受到极大的限制:一旦交易双方的谈判不顺利或者上市公司董事会漫天要价,那么潜在收购方就失去了绕过上市公司董事会面对上市公司股东进行收购的机会。因此,上市公司并购交易前期,“站立不动协议”的谈判就成为交易双方需花费很多时间进行谈判的一个重要协议。

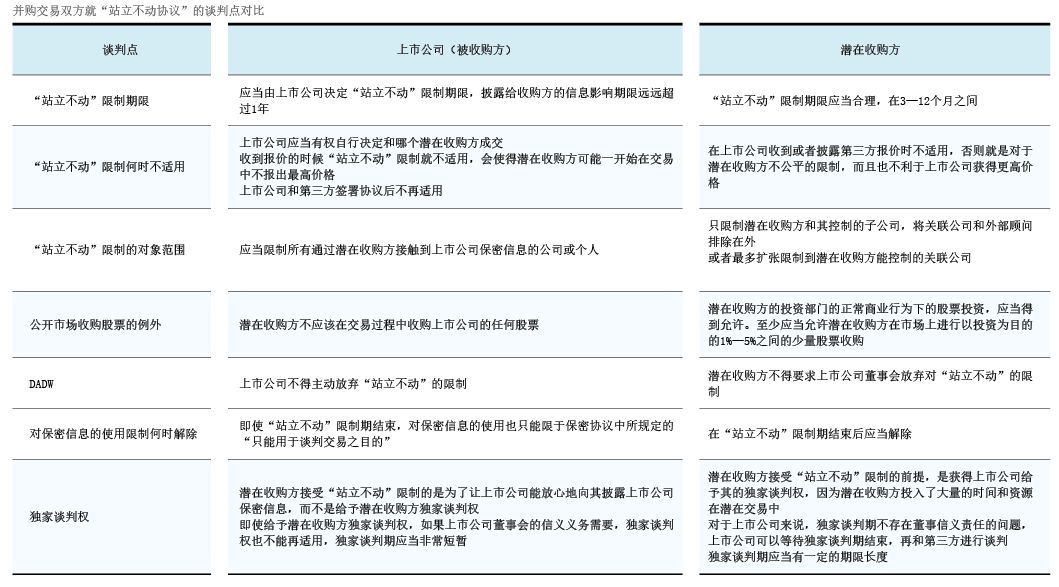

灵活应用“站立不动协议”

首先,要关注“站立不动协议”禁止潜在收购方收购上市公司或者提出报价的期限。作为被收购方的上市公司,对于“站立不动”的期限当然希望越长越好,因此在交易实务中,上市公司一般会向潜在收购方提出2—3年的“站立不动”要求;但一般来说,交易双方常常在12—18个月之间即可达成一致。需要注意的一点是,如果“站立不动”不是单独采取“站立不动协议”的方式,而是将其放入保密协议的“站立不动”条款中,对潜在收购方的“站立不动”的限制期限和保密协议中保密信息对潜在收购方的限制并不一定需要一致。

其次,关注“站立不动”义务的限制范围。作为出售方的上市公司,一般会要求潜在收购方、潜在收购方的管理层、雇员、外部顾问、融资方等都要受到“站立不动”义务的限制;而潜在收购方则往往只愿意在尽可能窄的范围内承担“站立不动”义务,尤其是自己无法控制的外部顾问。

第三,关注“站立不动”义务的限制方式。最为常见的限制方式是禁止潜在收购方未经上市公司允许,收购上市公司股票或者向上市公司发出报价。上市公司往往还会要求潜在收购方不得收购其资产、不得进行代理投票权征集等行为。

第四,关注“站立不动”义务的除外。潜在的收购方在同意“站立不动”义务的前提下,往往会要求如下的除外事项:(1)“站立不动”义务不得禁止潜在收购方向上市公司董事会提交保密的报价;(2)“站立不动”义务不得禁止潜在收购方在公开市场之外从已经拥有公司股票的人手上购买股票,只要该等数量的股票不构成上市公司的大部分或者全部股票;(3)在上市公司宣布达成收购交易之后,“站立不动”义务不再限制潜在收购方;(4)在上市公司面临第三方恶意收购报价的时候,“站立不动”义务不再限制收购方;(5)潜在收购方的投资部门出于投资的需要,在满足和其交易团队“隔离”的情况下,可以从公开市场上收购不超过一定比例的上市公司股票。

第五,Do not ask,Do not waive(DADW)。DADW分两个部分,第一部分是Do not ask,是从交易的潜在收购方角度去说的,即禁止潜在收购方不得私下或者公开的要求上市公司放弃“站立不动”的要求,因为潜在收购方可能要求上市公司的董事会放弃对其“站立不动”承诺的执行而报出更高价格;第二部分是Do not waive,这是从上市公司董事会角度去说的,即禁止上市公司的董事会不得放弃已经约束第三方投标者的“站立不动”义务。读者需要注意的,是在实务中DADW的执行性问题需要和上市公司董事会的信义责任相结合,即“站立不动协议”中所规定的DADW,不能损害上市公司董事会所承担的信义责任。读者可以看到,在欧司朗与AWS公司签署的“站立不动协议”虽然对AMS提出要约收购进行了限制,但欧司朗公司的董事会经过研究,认为放弃在“站立不动”协议中对AMS公司的限制是对公司最为有利的行为,因此在AMS公司提出要求后的一周后,正式放弃了“站立不动协议”中对AMS不得报价的限制。

结语

在欧司朗案例中,只要“站立不动协议”条款存在于与潜在买方所签署的协议中,且欧司朗不放弃,则潜在收购方是不能向欧司朗的董事会和监事会进行报价的。因此,AMS公司在提交要约报价时,附上了“欧司朗需要放弃站立不动条款对于AMS公司限制”的要求。结果是,由于AMS公司的报价比贝恩资本和凯雷集团的报价更高,欧司朗的董事会和监事会同意放弃“站立不动”条款对AMS公司报价的限制,使得AMS的要约收购可以继续往前走。目前,欧司朗的董事会和监事会尚未对AMS的要约收购发表是否支持的意见。这需要交易双方进行更多的沟通和澄清工作后,欧司朗的董事会和监事会才能发表意见。

从交易角度来看,欧司朗的股东现在面临两个选择:一个是财务投资者贝恩资本和凯雷集团的要约收购报价,一个是行业收购者AMS公司的收购。两家最终谁能胜出,除了价格之外,还得看不同利益相关方的态度,包括:上市公司对两个并购者未来发展欧司朗计划的评估、员工对于两个并购者对工会和员工的安排的满意程度、管理层对于留任的认可度,以及监管机构对两个并购者对欧司朗未来发展和资本投入计划的喜好等等。当然,之所以能走到这一步,均源于欧司朗的董事会和监事会放弃了“站立不动协议”对AMS公司的限制,从而使得“竞购”成为可能。对于并购上市公司的交易双方来说,加强对“站立不动协议”的了解和重视,是保证交易顺利进行和有效控制风险的重要前提。

作者系联合能源集团副总经理兼总法律顾问