外汇风险的“五要素分析法”

近年来,随着中资企业集团“走出去”步伐的加快,其所面临的外汇风险日趋复杂。相较过去仅需面对外币债务、出口收汇、进口付汇等少数几类外汇风险,全球化布局的中资企业集团需要应对包括并购或投资换汇、项目融资及金融性投资、基建活动与经营活动外币现金流、并购融资、外币报表折算等更为复杂的外汇风险。如何在纷繁复杂的环境中抓住外汇风险的关键特征,并在此基础上制定更有针对性的外汇风险管理策略,对于提升中资企业集团的外汇风险管理效能至关重要。

各要素对风险管理策略的影响

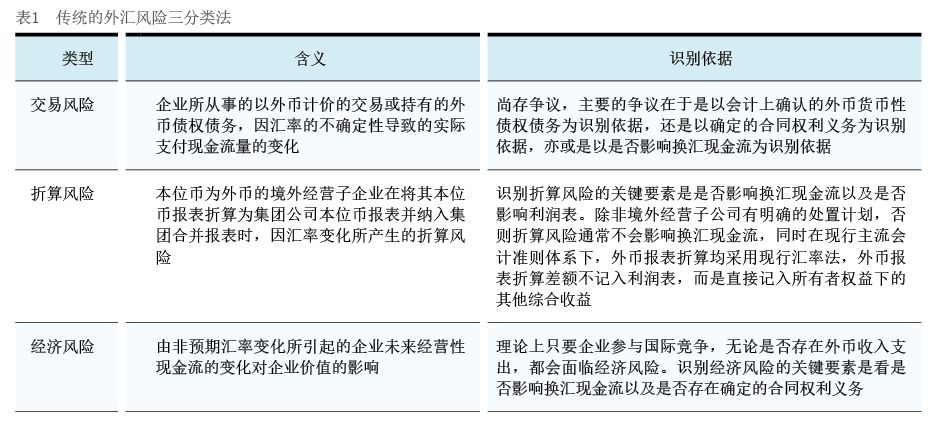

外汇风险传统的三分类方法依据外汇风险是否存在确定的合同权利义务、是否影响换汇现金流以及是否影响企业利润表,将外汇风险分为交易风险、折算风险和经济风险(见表1),为分析和应对外汇风险提供了一套整体框架,但对外汇风险的存续时间、换汇现金流的集中度等关键要素,则未作考虑。对于中资企业集团而言,其面临的外汇风险复杂多样,需要更为全面细致的外汇风险分析模型。

结合中资企业集团的外汇风险管理实务,笔者建议根据是否影响换汇现金流、是否存在确定的合同权利义务、是否影响利润表、外汇风险的存续期限、换汇现金流的集中度这五个要素,对具体外汇风险开展细致分析,以制定更有针对性、更加精细化的外汇风险管理策略。各要素对外汇风险管理策略的影响如下。

要素一:是否影响换汇现金流。是否影响换汇现金流会影响敞口管理的迫切性和外汇风险管理手段的选择。在管理的迫切性方面,对于影响换汇现金流的外汇风险敞口,管理的迫切性较高,反之则较低。例如,企业对预期交易风险的管理程度通常高于对折算风险的管理程度,正是因为折算风险通常不会影响企业的换汇现金流,而预期交易却极有可能在未来影响企业的换汇现金流。在外汇风险管理手段方面,对于影响换汇现金流的外汇风险,通常更多使用金融衍生品进行套期保值;对于不影响换汇现金流的外汇风险,则会尽量采用分散化投资、资产负债表自然对冲等经营性手段进行管理,而少采用金融衍生品进行套期保值。这是因为金融衍生品的套期保值交易会涉及到期资金的交割,如果被套期项目没有对应的现金流交割,采用金融衍生品进行套期保值反而会增加企业的现金流风险。

要素二:是否存在确定的合同权利义务。是否存在确定的合同权利义务会影响敞口管理的迫切性、外汇风险管理手段的选择、保值比例的设定以及保值工具的选择。在管理的迫切性方面,对于存在确定的合同权利义务的外汇风险敞口,管理的迫切性较高,反之则较低。例如,企业对交易风险的管理程度通常高于对经济风险的管理程度,正是因为交易风险体现了已确定的合同权利义务所带来的汇率风险,而经济风险则反映了未来不完全确定的现金流风险。在外汇风险管理手段方面,对于确定的合同权利义务所带来的外汇风险,通过事前防范、自然对冲等非金融手段已很难实现管理,需更多地采用金融衍生品进行套期保值。在保值比例方面,在确定的合同权利义务下,由于风险敞口已完全确定,因此企业可以对敞口实施100%的套期保值,而对于预期交易类的风险敞口,保值比例通常需低于100%,以避免超额套保。在保值工具的选择方面,对于预期交易类风险敞口,可以更多考虑用期权进行套期保值,以控制超额套保情形下的潜在损失。

要素三:是否影响企业的利润表。是否影响利润表会影响外汇风险敞口管理的迫切性以及套期会计的应用。如果外汇风险影响企业的利润表,管理的迫切性就更高。例如,基建期的外币债务及应收应付款与运营期的外币债务及应收应付款在其他因素上差异较小,主要的不同在于前者形成的汇兑损益计入在建工程成本,而后者形成的汇兑损益则计入利润表,从而会影响企业的信用评级、公司上市估值以及融资成本。因此,企业对于后者的管理积极性更高。在套期会计的应用上,由于金融衍生品的公允价值波动会计入利润表,因而对于影响利润表的外汇风险敞口而言,其价值波动会在利润表中与金融衍生品的公允价值波动实现对冲,因此应用套期会计的必要性相对较低。而对于不影响利润表的外汇风险敞口(境外经营净投资、基建期的货币性资产负债、确定承诺及预期交易)而言,如果对其开展金融衍生品套期保值,应用套期会计的必要性就会大幅提升,否则反而会因为金融衍生品的公允价值波动而增加企业会计利润的波动性。

要素四:外汇风险存续期。外汇风险存续期会影响敞口管理的迫切性、管理手段的选择、保值比例的设定以及保值目标的设定。在管理的迫切性方面,越接近到期交割的外汇风险敞口,其管理的迫切性越高。例如,相比5年后到期的外币债务,企业对1年内即将到期的外币债务开展保值管理的迫切性会更高。在管理手段方面,一方面,外汇风险的期限越长,则金融衍生品的保值成本(包括买卖价差、风险溢价、期权成本中的时间价值等)越高,交易的流动性越差,甚至根本不存在相应的中长期限保值产品;另一方面,外汇风险的期限越长,企业通过定价调整、全球多元化经营、自然对冲等非金融手段进行外汇风险管理的空间也越大。因此,短期限的外