合规视角下的“功夫债”新画像

以中国香港、新加坡为代表的离岸资本市场因其自由化、国际化特点,成为中资企业拓展国际市场、拓宽融资渠道的天然良港。近年来,在发改委、外汇局等监管部门鼓励中资企业“走出去”的背景下以及资本项目的改革等利好政策的推动下,中资企业(含其海外分支公司)海外发债业务呈现“井喷”状态。根据彭博的数据,截至今年九月末,中资企业累计海外发债规模已达万亿美元,存续债券余额近8000亿美元。

但由于内外宏观经济形势日趋复杂、企业盈利能力尚显不足、再融资受宏观政策影响不确定性因素增加等原因,中资企业在海外发债也面临一些问题。特别是“功夫债”,今年以来累计违约规模已达19.7亿美元,而且在发行管理、外债登记与使用、资本金流入与使用、税收管理与企业还款来源等方面,也都问题凸显。本文拟从合规角度为“功夫债”勾勒新画像。

“功夫债”的发展历程及监管框架体系

“功夫债”作为境外债券的一个品种并无明确定义。基于发改委关于企业发行中长期外债及外汇局对于短期外债管理的规定,笔者将“功夫债”定义为中资企业(包括其境外分支机构或红筹架构)在离岸资本市场委托境外(含中国港澳台)持牌金融机构按照离岸市场法定程序发行的、向债权人承诺于指定日期还本付息的有价外币(美元)凭证,俗称“中资美元债”。

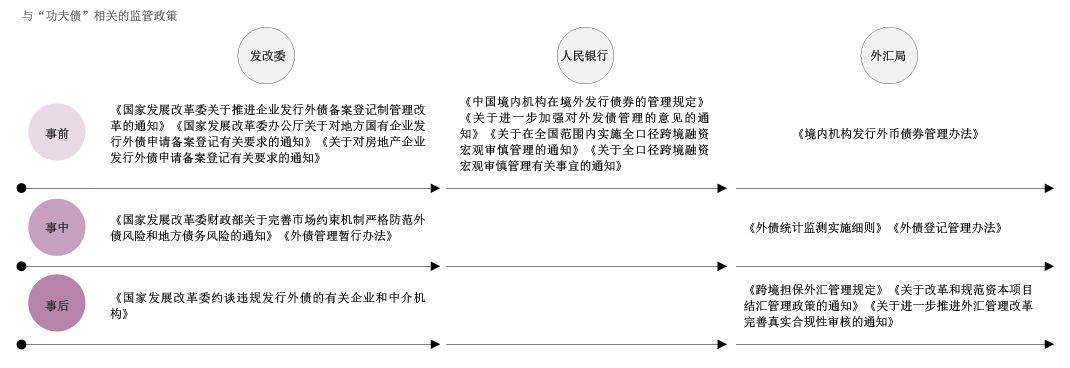

面对中资企业跨境融资的快速增长,监管部门也在不断优化监管体系。从《国家发展改革委关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,下称“2044号文”)对发债主体资格的规定看,主要是“鼓励资信状况好、偿债能力强的企业发行外债,募集资金根据实际需要自主在境内外使用,优先用于支持‘一带一路’、京津冀协同发展、长江经济带与国际产能和装备制造合作等重大工程建设和重点领域投资”。可见,2044号文更多是鼓励支持实体企业开展跨境融资。这其中虽未明确房地产和政府融资平台公司的融资问题,但按照人民银行和外汇局在外债额度管理方面对政府融资平台公司和房地产的管理口径,均将两者排除在《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号,下称“9号文”),以及《外债登记管理办法》(汇发〔2013〕19号)和《跨境担保外汇管理规定》(汇发〔2014〕29号,下称“29号文”)之外。2019年,发改委又下发了《国家发展改革委办公厅关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕666号,下称“666号文”)和国家发展改革委办公厅《关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕778号,下称“778号文”),对2044号文进行了补充和完善,并对房地产和政府融资平台公司的外债融资用途做了明确限定。综合三个文件,再结合外汇局的外债登记及跨境担保登记,人民银行的全口径宏观审慎管理的规定,可以说管理的指向性已十分明确,针对“功夫债”管理的基本架构也基本形成(见附表)。

“功夫债”的合规要点及相关问题分析

“功夫债”发行主要包括承揽、备案、承做、承销、资金运用等几个环节。因“功夫债”承做和承销环节均在境外,不涉及境内的监管,所以本文不做探讨,而是主要探讨经发改委备案的“功夫债”的承揽、备案、资金运用环节。

外债额度登记存在的问题。企业海外发债对资金募集的的时点有很高的要求,因而很可能和登记的时间节点不匹配。而如果获批额度与已用外债额度超过2倍净资产限额,则不能满足全口径跨境融资余额上限的要求。对此,外汇局按规定或不予进行外债登记,从而导致在债权债务关系已经产生的情况下债务登记处于“悬空”状态,形成技术性违约。银行备证模式存在的问题。为提升“功夫债”发行成功的概率并压低发行成本,海外中资企业会借助银行开立备证进行增信。银行以备证模式为企业提供担保,对开立备证银行的风险管理能力要求较高:一是备证模式下,银行作为担保人实质上承担了发行人不能还本付息的责任,且债券信用由企业资信转换为银行信用,会导致市场化定价机制的缺失;二是银行担保的信用风险与贷款风险无异,但保函手续费远低于贷款收益,难以覆盖风险;三是银行对于“功夫债”募集资金的使用难以监控,信批工作不完善,放大了自身的风险敞口。有鉴于此,2007年原中国银监会要求银行停止对于项目债的担保行为,其他用途的直接融资业务,原则上也不应出具担保。但2007年颁布的政策显然并不包括“功夫债”,因此对于“功夫债”的担保行为是否适用此要求存在争议。

“功夫债”跨境担保存在的问题。跨境担保结构涉及到境内公司为境外机构及其债务提供担保。而按照29号文规定,担保人应在签订担保合同后15个工作日内到外汇局办理签约登记手续。否则,担保人未来购汇及对外支付将面临政策障碍。另外,如果担保项下境外主债务资金以