养老基金助力个人养老金投资

自2018年8月正式运行以来,在一年多的时间里,我国的养老目标基金已扩容至59只。2019年6月26日,人社部表示,正会同相关部门研究制定养老保险第三支柱政策文件,拟考虑采取账户制,并建立统一的信息管理服务平台,符合规定的银行理财、商业养老保险、基金等金融产品都可以成为养老保险第三支柱的产品。养老目标基金纳入个人商业养老账户投资范围,正渐行渐近。本文将对养老目标基金如何承担养老重任进行简单的探讨。

美国养老金市场的基金投资选择

美国养老金市场的主要投资品种有公司股票、指数基金、债券基金(美国市场、全球市场)、股票基金(美国市场、全球市场)、平衡基金(包括目标日期基金和目标风险基金)、货币基金、投资保证合同和其他保险养老金等产品。

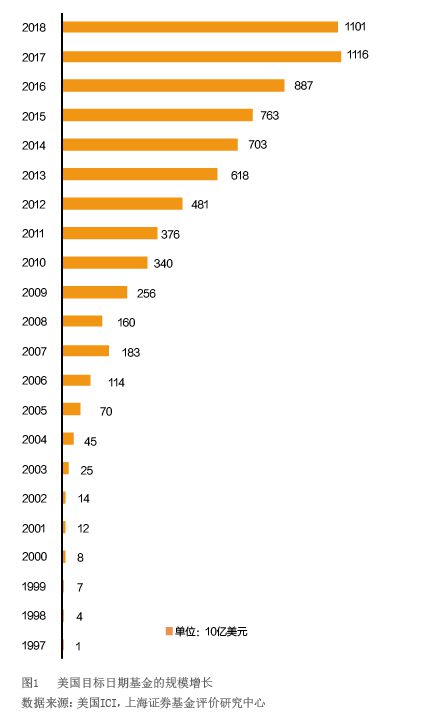

其中,目标日期基金可谓是专为养老金市场而设。1993年,Barclays Global Investors在美国市场推出第一只目标日期基金——BGI 2000 Fund。该产品的目标客户锁定在以401(K)计划参与者为代表的养老金市场。根据美国ICI统计,截至2018年年底,美国市场目标日期基金规模达到1.1万亿美元。

截至2017年,美国的目标日期基金市场规模除2008年受全球金融危机的影响略有缩小外,每年均呈正增长;2018年略有下滑1%。2008年以后,其基金管理人吸取了金融危机的经验教训,对基金的投资策略进行了优化,如设计了更加稳健的下滑曲线,或根据市场环境进行必要的主动资产配置调整。因此,自2008年之后,目标日期基金规模获得了进一步的快速增长(见图1)。

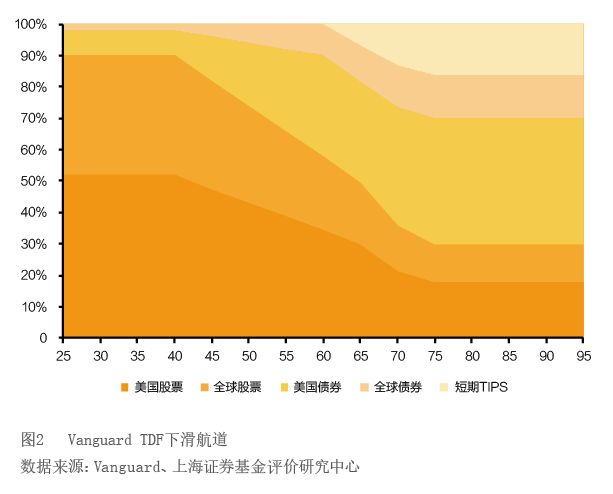

目标日期基金以某个特定的退休日期为基础,按照预先设定的、随时间变动的动态资产配置方案构建投资组合。通常而言,基金名称中会指明日期“目标”;随着目标日期的临近,基金会不断对投资组合进行再平衡,使其减少对资产成长性的侧重,增加对收益的关注。

目标日期基金的目标是为投资者提供完整周期的一站式资产管理服务,即希望投资者可以在退休之前的一段很长的时间内,以类似定投的方式把一部分资产投资于同他的退休日期相适应的同一个目标日期基金,直到退休,再一次性或分期取出投资本金和收益。

目标日期基金通常会通过设计“下滑航道”实现随时间变化的资产配置权重变化,以期达到在生命周期的不同阶段,匹配投资者的风险偏好目的(见图2)。

因为目标日期基金希望投资者进行长期投资,直到退休才一次性或分期取出投资本金和收益。因此通过对目标日期基金短期收益率的分析难以判断基金的策略是否有效,只有在直至目标日期或即将达到时的较长期限的累计收益率,才能够真正反映该基金成功与否。结合Bloomberg对于目前日期基金收益率数据的可获得性,我们来考察以2015年为目标退休日期的目标日期基金的长期累计收益率水平。

根据截至2015年12月31日投资收益数据满5年的2015目标日期基金共65只,截至2015年10月30日数据满5年的共10只。65只目标日期基金在2010年12月31日至2015年12月31日的5年期间的累计收益率平均值为29%,平均年化收益率为5.22%;10只目标日期基金在2010年11月30日至2015年11月30日的5年期间的累计收益率平均值为31%,平均年化收益率5.54%。上述平均收益率均高于同期债券指数,低于同期股票指数,同目标日期基金的权益和债券资产配置比例相符。

10只目标日期基金在2005年12月31日至2015年12月31日的10年期间的累计收益率平均值为56.26%,平均年化收益率为4.56%,收益率表现略优于债券指数,略劣于股票指数,同目标日期基金的权益和债券资产配置比例相符。

截至2019年3月31日,共有2只超过20年的2020目标日期基金,20年累计收益率分别为134.27%和168.40%,年化收益率分别为4.35%和5.06%。标普500同期累计收益率和年化收益率为120.34%和4.03%,纳斯达克同期累计收益率和年化收益率为214.02%和5.89%。

从有限的数据中可以观察到,目标日期基金长期年化收益率的上限应不超过同期纳斯达克指数的年化收益率,下限应不低于同期债券指数的年化收益率,和同期标普500的年化收益率较为接近。

从上述历史收益率的数据来看,笔者认为,美国的目标日期基金的长期收益率符合投资者预期,是其在养老金市场规模不断增长的重要原因之一。

中国的目标日期基金

2018年4月2日,财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会和证监会联合发布了《关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号),标志着我国养老保障三支柱体系的第三支柱—&m