负利率:现在、过去与未来

弗兰克·法博齐(Frank Fabozzi)的《固定收益证券手册》被债券投资界奉为圭臬,但在这部篇幅多达71章、内容近1800页的巨著中,“负利率”一词却从未出现。从教科书不曾记载的理论概念到今天各国广泛发生的经济事实,负利率正在重塑过往至今的全球投资框架,也将对未来的全球资产走势产生深远影响。

从负利率债券说起

从规模总量看,2014年以来,伴随欧元区与日本相继进入负利率时代,全球负利率债券规模开始迅速增长。根据彭博巴克莱全球负利率债券综合指数与德意志银行的数据,9月,全球负收益率债券总额曾一度高达17万亿美元,其中年初至今的增长就超过7万亿美元。

从地区分布看,负利率债券的“势力范围”已延伸至包括诸多欧元区国家与日本在内的19国,其中欧元区大部分发达国家收益率都已经转负。今年8月,德国以-0.11%的票面利率发行30年期国债,宣告收益率曲线全面“沦陷”负区间;瑞士的包括50年国债在内的各期限债券收益率也已转负;奥地利50年期基准国债收益率虽未转负,但已低至0.3%;甚至连长期“后进生”希腊,都在近期发行了收益率为-0.02%的3个月期债券。继成功“攻陷”欧元区后,未来负利率债券可能向世界其他地区进一步蔓延。

从种类看,现有负利率债券90%以上为政府债券,占比超过全球政府债券的25%,在发达市场中,这一比例近40%。此外,全球目前已有超过1万亿美元的公司债券交易收益率为负。未来,负利率债券从种类上可能向公司债券进一步蔓延。

负利率债券在现实世界是如何运作的?从政府债券来看,当收益率为负时,持有者无需向发行者定期付费,而是通过支付债券发行价格相对面值的溢价来承担负收益。例如要在今年5月购买德国政府发行的面值100欧元、票息为0%、收益率为-0.65%的两年期债券,投资者需支付101.33欧元的发行价。由于该债券在存续周期内不支付任何票息,若投资者选择持有到期,将最终收到100欧元。从公司债券来看,当公司债券与其期限相近的政府债券之间的正息差无法覆盖政府债券自身负收益时,公司债券即为负收益债券。例如某公司发行的债券收益率与期限相近的政府债券之间息差为0.3%,若政府债券收益率由0.2%降至-0.5%,则该公司债券的总收益率将约由0.5%降至-0.2%。

谁在买负利率债券?从理论层面出发,负利率是一种近乎荒谬的存在:投资者按上述通过付出面值溢价购买并持有债券到期,将“保证”自己蒙受损失。但在现实世界中,一方面,以日、欧央行为代表,为维持资产购买计划的央行与为满足资本金要求的大型金融机构面对“无债可买”,在不降低资产购买标准的前提下,对负利率环境只能被动接受;另一方面,投机性投资者押注全球利率在“负利率陷阱”越陷越深,交易收益率下跌而非持有到期,对他们有利可图。

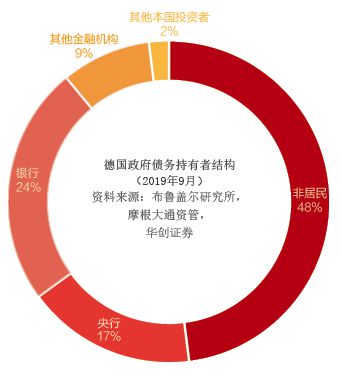

从持有者结构来看,根据摩根大通资管的统计,德国的负利率国债,40%—50%的持有者属于被动购买,包括央行、银行与养老基金等;其余50%—60%的持有者出于主动投资需求购买国债,这部分买家的分类尚不明确,但可能包括主权财富基金、对冲基金与交易员等(见附图)。

负利率是如何形成的

负利率的政策目标

从政策目标看,负利率的诞生一是出于稳定汇率,二是为了抵抗通缩。

以丹麦与瑞士为代表,出于对利率平价原理(Interest Rate Parity Theory)的实践,负利率被作为遏制汇率上升的工具使用。从丹麦看,欧债危机期间,由于欧元区内部风险传染不断加剧,国际投资者纷纷将资金从欧元区撤出,投向同属欧洲但未加入欧元区、且国际评级较高的丹麦,导致丹麦本币克朗因短时间大量欧元区避险资金的涌入而升值压力骤升。为避免本币持续升值,丹麦央行于2012年7月不惜将金融机构在央行的7天存单利率下调至-0.2%。与丹麦类似,2014年6月,欧央行宣布开启负利率政策后,本就在欧债危机中承压的瑞士法郎再度升值,迫使瑞士央行于2014年12月宣布,对金融机构在央行的活期存款账户超出限额的部分征收-0.25%的利率,继丹麦之后步入负利率时代。