负利率存款作用几何

当前的负利率问题并非初次出现,但在全球范围内多个国家同时实行负利率政策,则自2008年金融危机以来尚属首次,故而引起了广泛讨论。2019年,受全球经济下行压力加大、贸易摩擦和地缘政治不确定性上升等影响,30多个国家先后实施降息,且不排除负利率政策还会进一步扩散。从负利率存款政策的现有实施效果看,它在稳定汇率、推升通胀和提振经济方面作用有限,且可能增加某些部门和国家的脆弱性,并引发金融风险。

负利率存款的形成逻辑

名义负利率可分为三类:第一类是政策层面,指政策利率为负,如日本央行对商业银行缴存的超额准备金征收负利率,瑞士国家银行将隔夜存款利率设定为负等。第二类是银行层面,指存贷款利率为负,如丹麦日德兰银行推出10年期负利率房贷,部分商业银行对公司存款征收负利率等。第三类是市场层面,指市场利率为负。如货币市场方面,瑞士将3个月瑞郎LIBOR目标利率下限调为负值,债券市场方面,日本、德国等国的长期国债收益率为负。

当前,实行负利率存款的国家/地区主要有六个(见表1)。丹麦最早,从2012年7月就将七天存款利率下调至-0.2%,且只在2014年5—8月出现过短暂的利率转正;欧洲央行从2014年6月开始,下调隔夜存款利率至-0.1%;瑞士从2014年12月开始,将瑞士法郎3月期同业拆借利率下调至-0.06%;日本央行从2016年1月开始,对新增超额准备金利率实行负利率;匈牙利央行从2016年3月开始下调隔夜存款利率至-0.05%。

负利率存款政策本质上是一种非常规的扩张性货币政策工具。央行既可以将名义目标利率设定为负值,突破“零利率下限”;也可以通过设定金融机构存放在央行的超额准备金率为负值,以促使金融机构更多地将资金用于放贷或投资,以增加市场上的流动性供给,降低市场利率。

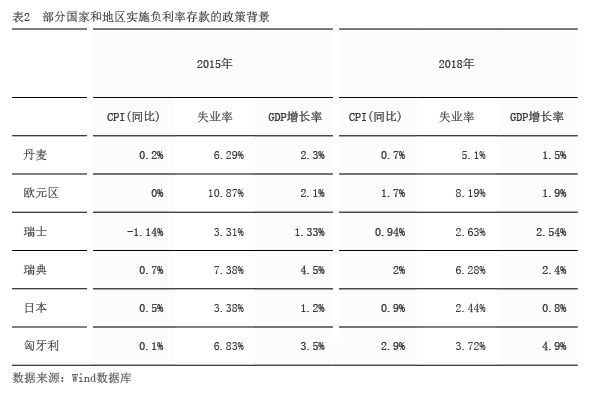

从政策目标来看,各国实行负利率存款政策主要有两大动因——缓解货币升值压力和刺激经济增长(见表2)。前者以丹麦和瑞士为代表,实行负利率存款政策主要出于汇率目标考虑。由于丹麦和瑞士均未加入欧元区,欧债危机导致对这两国的货币需求上升。为了维持币值稳定,丹麦和瑞士实行了负利率存款政策。后者以欧元区和日本为代表,实行负利率存款政策主要出于经济目标考虑。欧元区和日本面临着通货紧缩和经济增长低迷的压力,而逼近零利率水平又使得常规货币政策空间受限。由于经济低迷,商业银行将大量资金存放在中央银行,作为超额准备金。为了促使商业银行增加放贷,欧央行和日本央行先后将超额准备金率降至零以下,以刺激通货膨胀和提振经济增长。

负利率存款的影响

第一,负利率存款的实施效果存在国别差异,且整体不甚理