特别关税下企业应变之道

中美贸易战以来,战火从最早的关税层面逐渐蔓延到科技、金融等多个领域,给中美经济都造成了一定程度的影响。在经过十余轮的磋商会谈后,双方于十月上旬达成初步意向,计划采用阶段性协议的方式,逐步解决双方的争端问题。但由于中美摩擦所涉领域甚广,双方的要求也相去甚远,即使有会谈的意愿,短期内完全停战的可能性也不大。鉴此,本文着眼于贸易战的现状,主要针对互加关税对进出口贸易的影响,提出相应的解决建议,供广大企业参考。

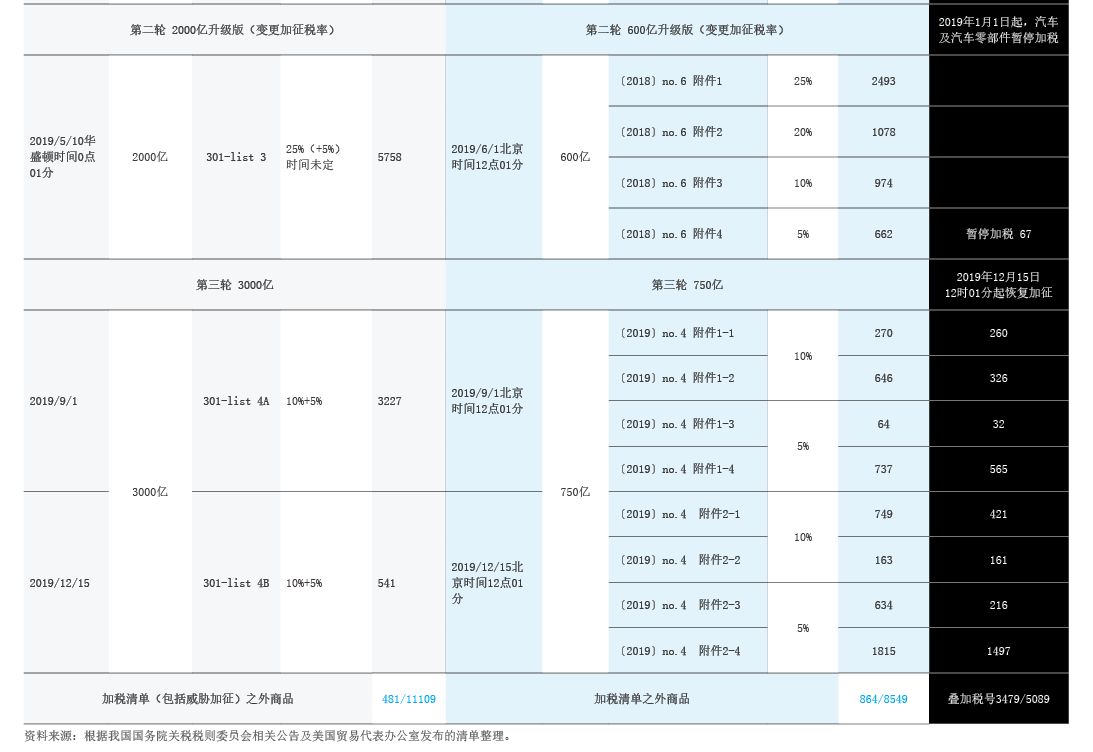

中美贸易战特别关税的现状

截至10月25日,中美双方已经多次对对方产品加征关税(见附表)。目前还未加税的商品已经不多,主要包括从美国出口到中国的汽车及零部件,以及中国出口到美国的一部分日用品和电子产品。

出于对关税政策波及重要产业的担心,中美双方分别推出了特别关税的排除申请制度。这项制度最先由美国贸易代表办公室于2018年6月提出并实施,至今美方已经发布十四批排除清单。该清单由企业申请,成功进入清单的商品,不但可以免征特别关税,以往已缴税额还可以退回。我国也随即推出对等的特别关税排除政策,并自2019年6月开始接受企业申请。目前,已公布第一批排除清单,其中部分商品在免征特别关税的同时,对已征的特别关税也予以返还;另有部分商品仅免征排除清单生效之后的特别关税。

企业的应变之道

美国在贸易战中使用关税政策,明显提高了企业在华经营的成本,很多企业已经在考虑迁厂到东南亚等其他国家。但考虑到迁厂本身的成本以及其他国家与中国在市场成熟度等方面的差异,离开中国未必是最好的选择。而根据当前的贸易法律法规,企业仍然有很多可以降低贸易战影响的选择。

做好商品归类的合规工作

自中美互相征收关税以来,企业暴露了大量商品归类方面的错误。其中很多企业是因为过去不重视商品归类工作,把不应征收特别关税的产品归入到了应该征收的税号下,或者错误地归入了特别关税税率更高的税号。这种错误主要源于两个方面,一是企业对复杂的归类规则不熟悉,也未将此类业务委托给专业机构,以致造成归类错误;二是在特别关税开征前,正确税号和错误税号之间没有税率差,因此此类错误并没有引起企业足够的重视,直到特别关税生效后,商品归类的错误对企业的影响才开始显现出来。对于以上这两种情况,企业如果已经被征收特别关税,应在第一时间把所涉商品的归类税号研究梳理一遍,以免错缴了本不该缴的税。

另外,根据目前国际通行的规则,各国在判断商品归类时都是以产品的进出口状态为准的。我国更是明确规定,“由同一运输工具同时运抵同一口岸并且属于同一收货人、使用同一提单的多种进口货物,按照商品归类规则应当归入同一商品编码的,应当将有关商品一并归入该商品编号”。企业应该充分考虑到其产品的进出口状态,在有条件的情况下,通过调整物流方式和增减一些简单加工,来避免受到特别关税的影响,减少损失。举例来说,如果一个产品的整机税号特别关税低于零件税号,企业在条件允许的情况下,可以将进口的所有零件在