10月汇市:美元震荡走低,非美货币整体走强

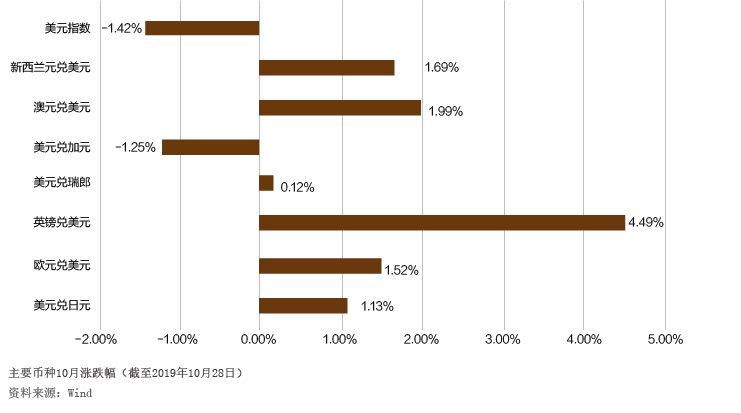

10月以来,在中美贸易摩擦形势有所缓和、英国短期“无协议脱欧”风险消退、全球主要央行同步趋向宽松等因素的影响下,全球外汇市场呈现美元走低、非美货币走强的态势。具体来看,非美货币方面,欧元与英镑兑美元汇率强势走高,避险货币日元与瑞郎略有贬值,商品货币有所升值(见附图)。以下笔者将对以上主要币种的10月走势进行简要分析。

经济基本面偏弱和流动性增多 导致美元指数下行

美元指数在10月走势低迷。截至10月28日,美元指数收盘于97.7495,较月初99.1588下跌1.42%。本月美元指数走低的主要原因有以下几个方面。

一是从经济基本面看,美国经济复苏步伐放缓,确立了美元汇率下行的基础。2019年以来,美国经济整体趋弱,二季度的GDP年化季率增长2%,远低于第一季度的3.1%,也是2017年特朗普上台以来最低。美国经济放缓的原因有三:其一,由于贸易摩擦和全球经济放缓造成的需求疲弱,美国制造业大幅低于预期和前值。美国9月ISM制造业PMI由上月49.1继续下滑至47.8,为2009年6月以来的新低;9月工业产出环比-0.4%,不但低于预期的-0.2%,且大幅低于前值的增长0.6%,显示全球经济放缓及贸易纠纷对美国制造业的负面冲击正在显现。美国9月ISM非制造业PMI为52.6,低于预期的55,并创2016年8月以来的新低。这些数据的意外下滑都加剧了投资者对美国经济衰退的担忧情绪。其二,美国劳动力市场仍然强劲,但动力逐渐减弱,工资增长缓慢。美国失业率在2019年9月再下跌0.2个百分点至3.5%,创下近50年来的新低;但非农就业人数增长放缓,9月新增非农就业13.6万,低于市场预期的14.5万,工资增速放缓至2.9%,较上月回落0.3个百分点。劳动力市场整体呈后继乏力态势。其三,占美国经济近七成的消费也出现了不稳迹象。美国9月零售同比仍有4.1%的涨幅,但环比下跌0.3%,为近七个月来首次下滑,从而增加了市场对消费韧性的忧虑。

二是从货币政策看,美联储货币政策进入宽松周期压制了美元汇率的上行。美联储衡量通胀的重要指标——核心个人消费支出(PCE)物价指数8月同比增长1.8%,仍低于美联储2%的目标。9月消费者物价指数(CPI)同比增长1.7%,与8月持平。在美国经济增长放缓以及通胀水平相对较低的情况下,美联储分别在7月和9月各降息25个基点。此外,10月11日,美联储宣布,将从10月15日开始,每个月购买600亿美元短期美债,以扩张资产负债表,增加金融市场的美元供应量。这一计划至少延续至明年的第二季度。10月24日,美联储开始扩大回购市场隔夜操作规模,将每日向市场注入流动性的上限从原来的750亿美元至少提高到1200亿美元。此外,为满足月底的现金需求,美联储还将稍长期的、为期两周的回购市场贷款额(定期回购操作)从此前的350亿美元提高到450亿美元以上。两项回购操作的截止日期都是2020年1月。10月30日,美联储宣布将基准利率下调25个基点至1.5%到1.75%的目标区间。这是美联储年内第三次降息。在美联储不断提供美元流动性的背景下,美元汇率走弱顺理成章。

三是从风险因素看,美国与他国的贸易摩擦风险此起彼伏,以及其国内正在启动对总统特朗普的弹劾,都有可能对未来美国经济产生负面影响,进而影响到美元汇率。一方面,虽然第十三轮中美经贸高级别磋商取得重大突破,中美两国达成第一阶段实质性贸易协议,但WTO允许美国向欧盟约75亿美元的商品及服务征税,又加剧了美欧之间的贸易紧张局势;另一方面,美国众议院对总统特朗普进行弹劾调查,则增加了美国政坛的不确定性。由于此次弹劾涉及特朗普和拜登两位有望在明年美国总统大选对决的候选人,因而会在一定程度上影响市场对美国经济以及美元的信心。

经济放缓与政治风险缓释

<