区域样本:浙江产业转移新动向

自中美贸易摩擦爆发以来,两国双边贸易呈不断萎缩之势。随着美国将进口需求向越南等东南亚国家倾斜,更引发了对国内产业转移的担忧。通过梳理2015年以来浙江对外投资数据并结合实地调研可以发现,当前浙江产业转移呈现出一些新的特征:东南亚新设投资提速;规避关税壁垒而非成本驱动成首要原因;中小型企业正在取代大型企业成为境外投资的主要力量。结合浙江外贸出口特征,短期来看,浙江产业转移有“近忧”,局部行业和地区有集中转移苗头;但长期来看并无“远虑”,一般贸易为主的出口结构,凸显了浙江出口的韧性,产业转移不会导致“产业空心化”。

贸易摩擦引发对产业转移的担忧

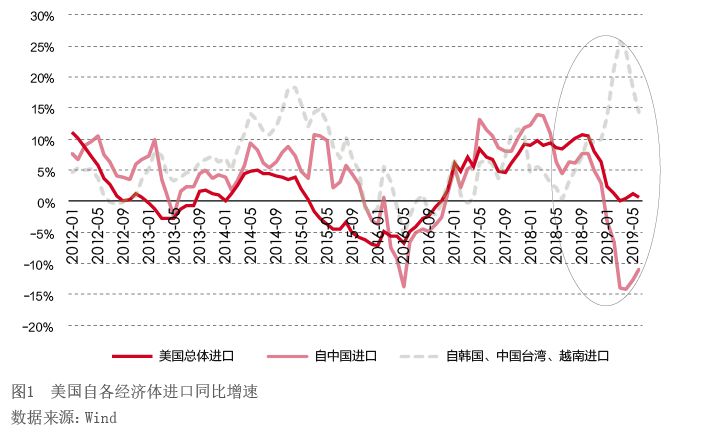

自2018年下半年中美互征关税以来,中美双边贸易就不断萎缩。尤其是相对于各自总体贸易走势和对其他经济体贸易走势而言,有较为明显分化。从美国进口数据看,2019年上半年,在总体进口仅增长0.3%的情况下,美国自中国的进口下降12.4%,而对与中国产业结构相似的韩国、中国台湾和越南等经济体的进口增速却显著提升,较总体进口增速高出近20%。与此同时,中国对韩国、中国台湾、越南等地的出口合计同比增长8.5%,较总体出口增速高约8%,与对美出口8.2%的降幅呈现高度对称的背离态势。

从图1、图2可以看出,在美国加大对韩国、中国台湾、越南等地进口时,中国对这些地区的出口也在同步提升。由此可以估测,部分中国企业为规避新增关税,正在通过这些地区的转口贸易来间接实现对美贸易,这从转折点与征税时点高度契合也可得到证明。但中国对韩国、中国台湾、越南等地的出口增量(86.4亿美元)明显低于美国自这些地区的进口增量(157.9亿美元)这一情况也表明,除转口贸易的重要因素之外,这些地区自身对美出口动力亦在逐步增强。

与全国情况类似,浙江2019年前7个月对越南、印尼和印度的出口增速分别高达32.6%、26.1%和15.5%,远超对美出口1.9%的低增速。对浙江产业而言,上述三地可能正在充当省内企业为规避关税而选择的贸易“中转站”,未来也更有可能成为省内企业“走出去”的重要落脚点。在中美贸易冲突愈演愈烈的背景下,这进一步引发了对我国境内产业向东南亚经济体转移的担忧。

产业转移新特征

一是东南亚新设投资提速,成为浙江产业转移的主力军。近年来,随着要素成本逐步提高,境内产业已经出现向低劳动力成本地区转移的趋势,如今再叠加贸易摩擦的影响,作为外贸大省的浙江自2018年下半年以来,向外转移的速度明显加快。需要说明的是,相比于并购投资,绿地投资在衡量产业转移方面的目的性更为纯粹,可以更准确地体现出企业外迁的内在动力。

据外汇局系统的数据显示,浙江新设境外投资在经历2017年短暂的“静默期”后重新变得活跃,尤其是2018年下半年以来投资项目数量持续攀升。分国别看,东南亚地区的制造业新设投资成为影响该省境外投资走势的主导因素。2015年—2018年上半年,浙江制造业迁入东南亚地区的新设项目比重一直维持在2成左右,但自2018年下半年以来,占比迅速升至46%。这反映出该地区在浙江对外投资中的战略地位日益突出,也与近年来浙江出口向东南亚地区倾斜的结构调整相契合。

二是规避关税壁垒而非成本驱动是当前浙江产业转移的首要原因。近年来,浙江对外直接投资“聚焦主业、回归理性”的特征日益显著。作为主要贸易品的制造业,在浙江境外新设投资中的比重逐年提升。据外汇局系统的数据显示,2019年1—7月,浙江制造业新设投资项目占比显著高于2015年—2017年的水平。从细分行业来看,排名前五位(以企业数量计)的行业均涉及美国加征关税产品,分别是家具制造业、纺织服装业、造纸和纸制品业、橡胶和塑料制品业、皮革制品和制鞋业。这一投资结构与浙江出口增量位居前五的商品种类高度重合,形成“共振”。

与固有印象不同,近年随着大批外资涌入东南亚,当地人工、土地、用电等要素价格“水涨船高”,部分甚至已高于国内。如A企业反映,越南工人平均工资为2600元/月,加上20%的社保支出,人均工资成本已达3000元/月,与国内工资差距不断缩小。B企业反映,该公司于2019年1月赴越南投资,当时越南厂房租价为21元/月/平方米,已是国内的1.75倍,且随着赴越投资设厂企业不断增加,近半年来厂房租价又较年初上涨6元/月/平方米。此外,东南亚国家电价偏高、电量不足、供电不稳等问题较为突出。如C企业反映,目前柬埔寨用电价格为1.1元/度,较国内高0.4元/度;如遇旱季停电,还须自配发电设备,自发电成本高达2元/度。由此可见,规避贸易摩擦而非成本驱动才是当前制造业企业外迁的首要原因。