银行理财子公司“落子”布局

2018年12月出台的《商业银行理财子公司管理办法》明确了商业银行成立理财子公司的实施细则与要求,银行理财子公司化运营成为行业趋势。商业银行通过理财子公司开展资管业务,一方面有利于完善银行表内外风险隔离机制,逐步有序打破刚性兑付,推动银行理财回归资管业务本源;另一方面,有利于资管业务专业化运营与转型发展,优化组织管理体系,建立符合资管业务特点的风控制度和激励机制,促进理财业务规范转型。

截至2019年11月8日,已有12家银行的理财子公司获批筹建,涉及理财产品总规模接近20万亿元,占行业理财规模的近90%。总体来看,目前,已获批成立的理财子公司均有自身的比较优势与特色经营方向,这有利于未来在子公司之间形成差异化的错位竞争态势。

理财子公司多元定位

国有大行领跑,竞相开业

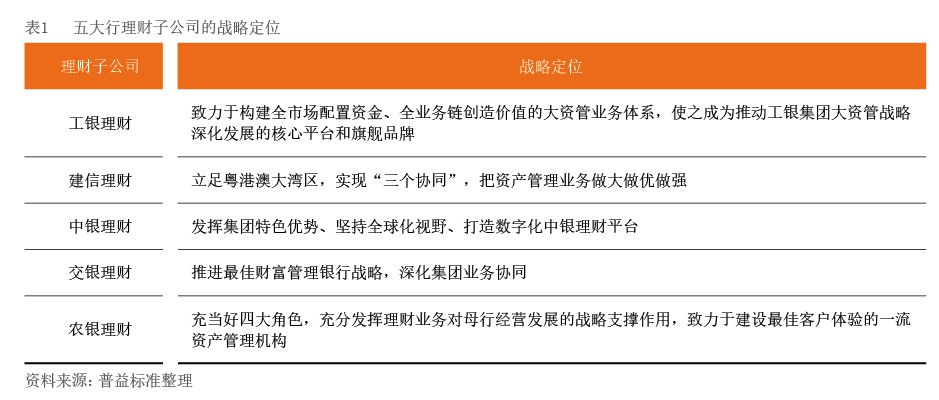

战略定位:确立差异化竞争态势。大型国有商业银行凭借资金、技术等优势,在理财子公司的落地行动中占据领先地位。目前,国有大行理财子公司已全部开业,并制定了差异化的发展战略(见表1)。

经营模式:“总行+子公司”协同作战。理财业务在公司化运营之后,银行表内与表外风险将实现有效隔离,过去理财利差的盈利模式将被颠覆,理财子公司与母行的关系也将发生深刻的演变;未来,理财子公司与母行将以更加市场化的方式进行合作展业。因此协调好子公司与母行间的关系定位,理顺子公司和母行在渠道销售、产品布局、风险管控、考核评价等方面的关系,确保过渡期内资管业务顺利转型和子公司建设同步发展,是各家银行首先需要考虑的问题。

在目前的过渡期内,各理财子公司的经营模式都保留了原资产管理部门,以实现总行与子公司的协同作战,共同推进理财业务顺利转型。根据经营特色与职责分配不同,五大银行可细分为两大经营模式:一是委托协同模式,即总行将理财业务委托给理财子公司,资管部仅发挥统筹监督职能,如交行、中行和农行;二是双轨并行模式,总行资管部和理财子公司均发行产品,如建行、工行。

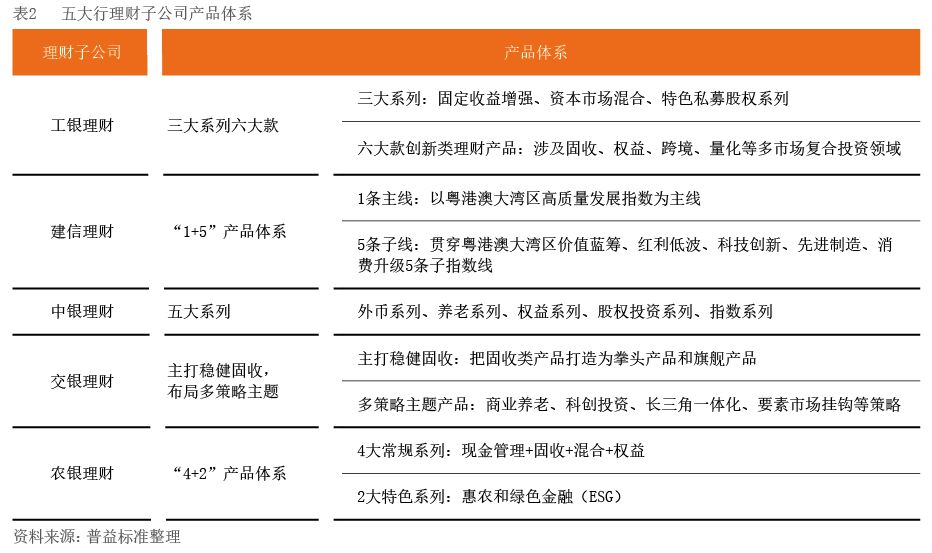

产品体系:以固定收益类产品为主,凸显战略布局。根据五家国有行理财子公司目前已发行的情况看,产品体系整体表现出三大特点:一是以固收类为主。二是初期主要通过FOF、MOM和私募股权等形式,探索布局权益类投资。三是产品体系规划凸显差异化战略布局,充分发挥各自的比较优势,如建信理财指数产品完全精准对接粤港澳大湾区发展规划,中银理财借助中银集团全球化布局优势推出外币类产品,农银理财产品紧紧围绕“三农”特色等。各理财子公司基于各自发展的战略定位,其产品体系设计也呈现出差异化特征(见表2)。

股份行与城商行各显神通

股份行与城商行也积极把握此轮政策机遇,推进理财子公司的设立。理财子公司在产品形式、销售门槛、资产投向上灵活度更高,以更加精准地匹配投资者的多元化需求。尤其对于经营范围受限的城商行来说,理财子公司的牌照价值进一步凸显。理财子公司的管理模式也利于银行机构着力打造主动管理能力,全面激发理财业务的发展活力。目前,4家股份行和3家城商行已获批筹建,光大理财和招银理财则已获批开业。

以招银理财为例,其以零售为主体,协同和服务于母行战略。招银理财定位于承接招行理财客户群体,立足于为零售客户提供全方位、差异化的财富管理服务。招银理财与母行将保持“两不变”:一是利益共享机制本质不变,双方仍将共同服务好全行客户的财富管理和投融资需求;二是协同营销关系本质不变,由于项目类资产是理财资金大类资产配置不可或缺的组成部分,子公司将与母行共同设计适当的融资解决方案,全方位满足客户需求。在产品体系构建方面,招银理财定位于“固收+”。这是因为,其理财产品端的客群结构以零售客户为主,零售渠道(含私人银行)理财产品规模占比已超过80%(2018年年末数据),且零售端客户偏好稳定、低波动的产品,比较适合底层资产绝大部分来自债券、适当配置小部分非标的“固收+”类产品。对风险承受能力强的客户,则在固收基础上再配权益、衍生品、挂钩境外商品或一些另类产品。

理财子公司产品分析

总的来看,当前理财子公司产品仍以固收类和混合类产品为主体。产品风险集中在二级(中低)和三级(中),投资起点为1元的产品成为亮点,且产品运作方式以封闭式为主,投资期限明显延长。产品业绩比较基准主要集中在4.0%—5.0%,且产品费率整体高于预期收益型产品。

理财子公司在发展初期主要以固收类和混合类产品为主的原因主要有两点。其一,我国