经济下行不等同于经济停滞

中国经济下行是不争的事实。官方对此并不讳言。按照国际货币基金组织(IMF)、世界银行和经济合作与发展组织的最新预测,2019年,中国经济增长预测值将略高于6%,而2020年将略低于6%。有人预言,未来中国经济增速还会下台阶,不久就可能见到5%、4%甚至3%。这加重了市场的看空情绪,“滞胀”或“类滞胀”的概念甚嚣尘上。

潜在GDP与潜在经济增长的基本概念

首先,如果一个经济体经济增长在5%—6%、通货膨胀在3%—4%,且连续十多年对全球经济增量贡献名列前茅,那么,相信世界上绝大多数经济体,包括新兴市场和发展中国家,都会对这种“滞胀”举双手欢迎。其次,正如汇率的高估还是低估是指市场汇率相对于均衡汇率的偏离,而非上升就是高估下跌就是低估,直接将经济放缓视同经济停滞,恐怕也有失严谨,甚至有违常识。

GDP(即国内生产总值)是一个经济体一定时期内生产的最终商品与劳务的市场价值总和。潜在GDP则是指一个经济体充分利用其生产要素能够生产出的GDP。由于生产要素中机器、设备、土地等是否被充分利用难以测算,而劳动力被利用的状况则较为容易计算,因此,潜在GDP也被定义为充分就业条件下所实现的产出。当劳动力资源被充分利用即实现充分就业以后,也意味着其他生产要素也被充分利用;而如果经济中存在严重失业,也一定意味着其他生产要素存在大量闲置。潜在GDP的增加就是潜在经济增长。

潜在GDP与实际GDP的偏离反映了经济周期:如果实际GDP大于潜在GDP,那么经济处于高涨(正产出缺口)期,就会有通胀压力;如果实际GDP小于潜在GDP,那么经济则处于衰退(负产出缺口)期,就会有失业的压力。潜在GDP是由资本投入和技术水平决定的,增长趋势比较稳定;实际GDP则随商业周期而波动。当实际GDP较大幅度偏离潜在GDP时,就会出现经济波动。

据IMF预测,2019年美国经济增长将从上年的2.9%降至2.4%,回落0.5个百分点(中国从6.6%降至6.1%,也是降0.5个百分点)。然而,美国政府仍很满意其经济表现,美股也是屡创新高。因为尽管经济下行,但美国潜在经济增长约为2%,实际增长与之相近。特别是实际GDP自2017年第四季度起,持续高于潜在GDP;失业率自2017年第二季度起,亦持续低于短期自然失业率,目前尚不到4%;核心通胀不到2%,也低于美联储的通胀调控目标。

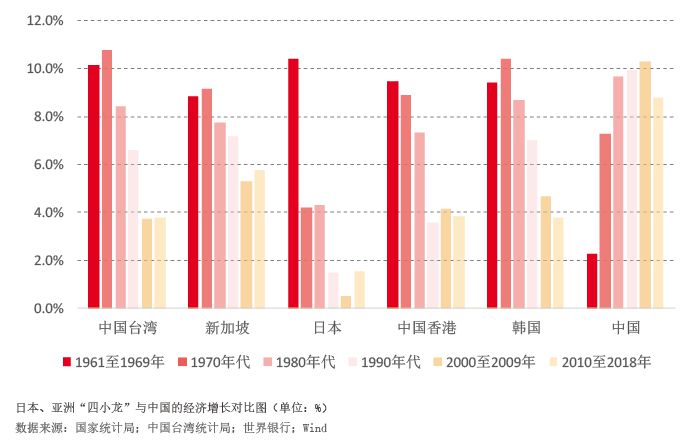

中国经济增速放缓有其必然性

从日本和亚洲“四小龙”的经验看,都在经济起飞、人均GDP进入中等收入阶段后,实际GDP增速从10%左右下滑(见附图)。从高速增长向中高速增长转变,正是中国经济“新常态”的一个重要特征。在这种“新常态”下,由于基数效应,经济增速虽然放缓,但实际增量依然可观。根据国际货币基金组织的预测,未来5年中国仍将是世界经济增长的重要引擎。

中国经济放缓主要有以下原因:一是经济增长动能从制造业和投资驱动转向服务业和消费主导,而后者劳动效率较低、技术进步较慢;二是人口老龄化,以劳动力供给数量和成本优势体现的人口红利逐渐消退;三是前期投资率较高,国内资本存量增多,也拖累了经济增长等。这也就是说,由于上述情况的发生,中国潜在经济增长本身就已开始下行。此时,实际GDP增速的下行,不一定意味着就业不足和经济衰退。

厘清这个问题很重要。1985年广场协议后,日元汇率大幅升值。在此背景下,1986年日本实际GDP增长从上年的5.2%降至3.3%。1987年,日本政府采取了财政货币刺激,当年增长4.7%,次年增长6.8%;但此后又重新下行,到1991年降至3