对资本国际化的最新进展及潜在风险的几点思考

人类对自由和美好生活的追求,不断推进人类全球化的进程。工业革命以后,国际生产、国际贸易、国际投资和国际移民,不断突破生产力和生产关系的国家边界,激发了人类的创造力和进取心,实现了生产要素(资源、资本和人力)的互联互通和生产成果的交换共享,极大丰富了人类的物质和精神财富,将人类文明推向了全球化时代。20世纪80年代以来,随着各国资本管制的不断放松,资本国际化呈现出“爆发性”增长,国际资本开始逐步控制全球生产集成、产品交换、消费分配和交易市场:全球化从国际贸易为主的初级阶段进入了国际资本主导的时代。面对全球化发展的新阶段和国际资本的新挑战,尤其是在当前中美贸易摩擦充满变数的情况下,有必要从历史的角度和国际的视野,深入分析资本国际化的最新进展和潜在风险,以有效应对新时代改革开放和外部环境的考验。

资本国际化的最新进展

国际资本驱动全球经济深度融合。在利润最大化的驱动下,以国际资本为核心的全球化的分工和交换,通过深度整合全球资源和劳动力,不断扩大社会生产和消费市场规模,拓展要素投入和资源配置空间,从而推动了国际贸易和全球经济的快速发展。1980年—2018年,国际贸易(货物和服务进出口的单边均值)从1.8万亿美元增长到23.5万亿美元,对全球GDP的贡献度从16.2%上升到27.9%;国际资本存量(国际资产和负债的单边均值)从2.1万亿美元跃升到151.1万亿美元,全球资本存量与GDP的占比扩大了9倍(从18.0%跳升到178.2%),跨国公司占到全球上市公司总利润的1/3,国际资本与全球经济已实现深度融合。1980年—2018年,国际资本与全球经济和国际贸易增长的相关性均高达0.99,国际资本已成为新时代全球经济发展的主要驱动力(见图1)。

国际资本扩张进入低速盘整阶段。进入20世纪80年代,随着各国资本管制的不断放松,全球对外投融资异常活跃,国际资本存量快速增长。1980年—2007年金融危机之前,国际资本存量年均增长16.0%,大大高于同期全球GDP(4.4%)和国际贸易(6.0%)的增速。2008年危机后,全球国际资本市值开始缩水,金融监管有所强化,金融杠杆逐步回落,国际资产价格出现调整,国际投融资进入低速盘整阶段。2009年—2018年,国际资本存量年均增长率仅为2.9%,较1980年—2007年的16.0%大幅回落。全球国际投融资逐步回归理性,全球贸易和经济增长也相应进入低速盘整阶段。

国际资本近九成由发达市场控制。资本作为经济的主导要素,国际化程度与经济发达程度密切相关。2006年—2018年,发达国家(地区)国际资本存量的份额略有回落,但依然占国际资本存量的近九成,绝对主导国际投融资和经济发展态势。如欧元区(20.1%)、美国(19.9%)和英国(10.7%)三大传统离岸金融中心,合计超过国际资本存量的50%。目前,欧美国际金融中心的地位总体稳固,但英国的份额有所回落(降近4个百分点),卢森堡(7.5%)和中国香港(2.9%)的份额分别上升2个百分点和1个百分点。同期,发展中国家(地区)的份额(13.3%)上升了4个百分点,但与发达市场差距依然巨大,尤其是中东北非地区(2.0%)的资本国际化进展更为缓慢。2018年,中国国际资本存量份额(4.0%)排名上升到第9位,较2006年上升了2.4个百分点,但与欧美传统国际金融中心相比,资本国际化发展的潜力和空间依然巨大(见表3)。

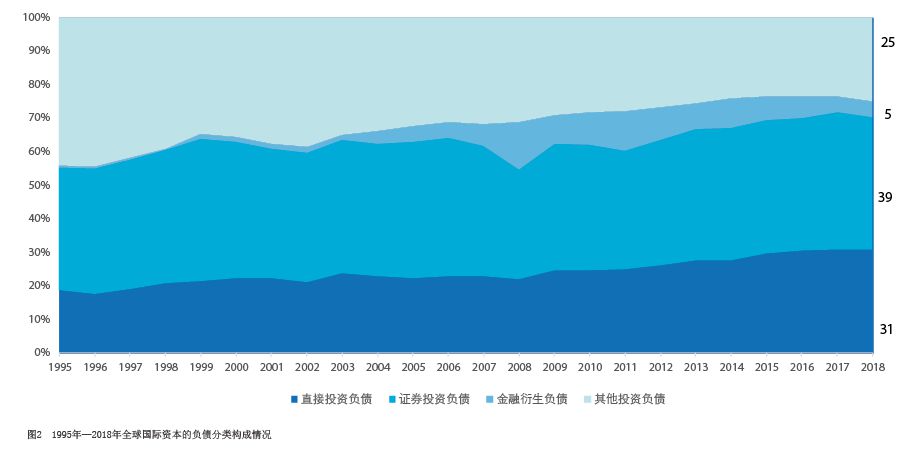

国际直接投资份额保持稳中有升。根据IMF的标准分类,国际资本主要包括:直接投资、证券投资(也称集合投资)、其他投资、衍生投资和国际储备五大类。从2008年危机前后的数据来看,以获取管理权和控制权为目的直接投资恢复较快,份额呈现小幅上升。2018年年底,直接投资占国际资本存量的30.8%。而以集合投资为特征的证券投资,一直是国际资本最主要的投资形式,但短期波动十分明显。危机前份额达到34.8%高点,2008年危机后大幅收缩到25.8%,此后逐步恢复到2018年的33.3%,峰谷波动幅度接近10%(市值损益约10万亿美元)。以存贷、存拆、贸易金融等为主的其他投资,占比从危机前的30.5%下降到2018年的23%,传统的银行信贷总体呈现下滑态势。作为2008年危机的始作俑者,金融衍生投资明显收缩,从危机前的14.6%大幅回落到2018年的5%,复杂衍生交易和杠杆风险得到遏制。另外,作为发展中国家开放“稳定器”和“压舱石”的国际储备,2018年年底规模达到11.8万亿美元,份额占比(7.9%)不大,但危机后规模大幅上升了73.5%(2007年年底为6.8万亿美元)。其中,2018年年底,我国国际储备份额为26.8%,较2007年47.1%占比大幅回落,但仍维持了最大国际储备国地位。全球国际资本的负债分类构成与资产分类构成基本相似(见图2)。

资本国际化的潜在风险

资本国际化与监管本地化的矛盾。资本国际化使得资本超越了国界,获得了更大的空间和自由。国际资本家通过发达的市场体系,在全球范围内寻找最廉价的资金、资源和劳动力,优化资本、资源和劳动力组合,以实现集约生产、充分竞争和持续创新,在生产能力极大提升的同时创造大量的剩余价值。与此同时,资本不受约束的本性冲动也得以释放。国际资本家利用各国监管政策差异,成功突破劳工保护、环境义务和风险约束,实现社会矛盾、环境损毁和风险承受的国别转移,形成了一批超越国家边界和国籍管理的跨国公司和“国际公民”。而当前的国际治理体系,立足保障发达国家利益,以国际贸易发展为主题,缺乏对国际资本的约束和对发展中国家利益的保障机制。由联合国、世界银行、国际货币基金组织和世界贸易组织等组成的传统国际治理体系因此面临巨大挑战,亟需加快改革,以弥补对国际资本家和跨国公司等“超国民实体”监管的真空,遏制利用监管政策(如税收等)违规套利,保障弱势国家(地区)的正当发展权益,从制度上约束国际资本对超额剩余价值的攫取,从源头化解全球化利益分配不公导致的冲突和摩擦。

国际资本垄断,加剧了社会的两极分化。资本的本性是追逐超额利润。2018年年底,国际资本存量规模已达到全球GDP的1.8倍,国际资本主导的巨型“寡头”公司(如微软、谷歌等市值近万亿美元)和“国际公民”阶层不断壮大。几乎所有的行业,都是少数的国际资本不仅占据最大的市场份额,而且通过高投入的技术研发,基本垄断了全球科技创新、知识积累和数据资源。在全球排名前2500的公司中,91%的研发支出来自高收入国家的企业(European Commission,2015)。据估计,世界财富排名前1%(主要是全球化企业的精英阶层)的成年人口,拥有全球财富的51%,前5%的人占有78%,前10%的人占有89%,而后50%的人口仅拥有不到1%的全球财富。国际资本导致资本与劳动力的分配不公进一步恶化。在资本国内配置的时代,政府通过“有形之手”的转移分配,可以适度调节劳资冲突,平衡好效率与公平的矛盾;但在资本深度国际化的现阶段,国际资本的“超然”强势和国际监管的“弱势”,一方面挤压了发达国家底层劳动者的就业,另一方面变本加厉地盘剥发展中国家的劳动者,使国际资本得以在全球范围内实现资本利得的最大化。全球财富分配的