10月汇市述评:人民币汇率进一步企稳

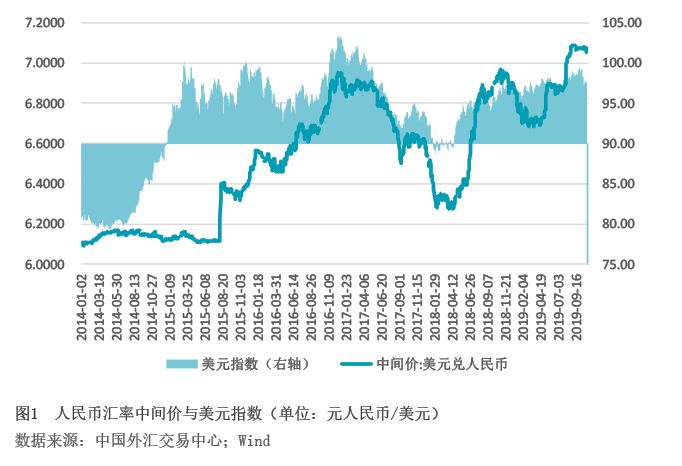

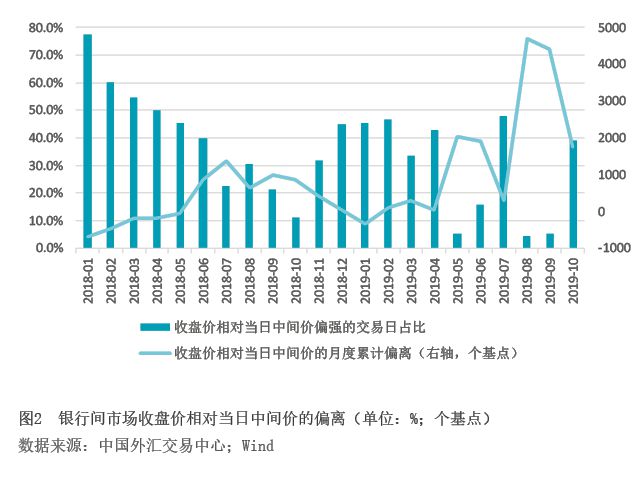

人民币汇率中间价和交易价进一步走强。8月份,人民币兑美元汇率交易价和中间价先后“破7”,全月人民币汇率中间价和收盘价分别下跌2.9%和3.6%,分别创2015年“8·11”汇改以来单月跌幅的次高和最高。9月份,人民币汇率止跌企稳,收盘价和中间价均上涨0.2%。10月份,在中美第十三轮经贸磋商达成第一阶段意向协议,以及美元指数下跌2.1%的背景下,人民币汇率进一步企稳,全月中间价和收盘价分别上涨0.3%和1.2%(见图1)。当月,中间价累计上涨约两分钱(198个基点)。其中,收盘价相对当日中间价偏弱,累计负贡献一毛八分钱(1757个基点);收盘价相对当日中间价偏强的交易日占到38.9%,远高于8、9月份4.5%和5.0%的水平,表明市场情绪趋于改善。从8月初人民币汇率“破7”到10月底,美元指数累计下跌0.8%,人民币汇率中间价累计下跌2.2%,约合一毛五分钱(1537个基点)。其中,收盘价相对当日中间价偏弱累计贡献约九毛九分钱(9901个基点),贡献了中间价跌幅的644%。可见,该期间如果没有逆周期因子的调节,人民币汇率中间价将会跌得更多。10月份,中国外汇交易中心口径的人民币汇率指数累计下跌0.6%,“破7”以来累计下跌2.7%。

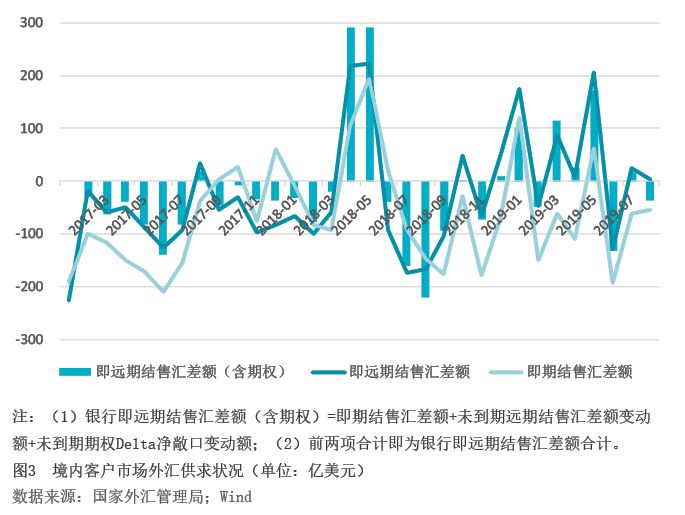

境内外汇供求继续保持基本平衡。10月份,反映境内零售市场外汇供求关系的银行即远期结售汇(含期权)合计逆差16亿美元,分别低于8、9月份的逆差36亿和28亿美元的水平(见图3)。从交易构成看,即期结售汇逆差44亿美元,环比增加28%;银行代客远期结售汇未到期净结汇余额较上月末增加50亿美元,银行代客未到期期权Delta敞口净购汇余额较上月末上升22亿美元,两项合计,衍生品交易累计增加外汇供给28亿美元,高于上月6亿美元的规模。

汇率“稳定器”作用基本正常发挥。10月份,在人民币汇率企稳趋势进一步巩固的情况下,当月银行代客收汇结汇率为58.4%,环比下降6.1个百分点;付汇购汇率为65.2%,环比下降1.8个百分点(见图4)。这表明,在人民币“破7”后,市场结汇意愿上升、购汇动机稳定,呈现低(升值)买高(贬值)卖的成熟市场特征。当月,居民和非金融企业境内外汇存款分别增加了1亿和171亿美元,表明随着汇率企稳,市场又开始增加外汇存款持有而非急于结汇成人民币。

基础国际收支状况强劲继续利多外汇供求平衡。10月份,按美元计价,海关口径的出口和进口分别同比下降0.9%和6.4%。由于进口降幅大于出口,进出口为顺差428亿美元,增长29.8%。同期,国际收支口径的服务贸易逆差180亿美元,减少13.0%(预估值)。商务部口径的非金融部门实际利用外商直接投资100亿美元,增长3.1%;对外直接投资95亿美元,下降25.4%;非金融类直接投资顺差5亿美元,下降75.3%。受货物贸易顺差增加的影响,当月基础国际收支(即国际收支口径货物和服务贸易差额与直接投资合计)顺差仍达到339亿美元,同比增长60.4%,环比增加64亿美元,大于银行即远期(含期权)结售汇逆差环比减少13亿美元的规模(见图5)。