2020年货币政策:全球央行的刀锋之舞

“风尘荏苒音书绝,关塞萧条行路难”。2019年,尽管全球货币政策和金融条件普遍宽松,但贸易摩擦一波三折和地缘政治风险激化,改变了经济复苏的既有路径,全球经济增速将创下2008年以来的新低。展望2020年,经济疲软和通缩压力仍将主导全球货币政策走势,整体利率环境易松难紧:对于发达经济体,要想通过继续降低本已处在历史低位的名义利率水平来维持较低的真实利率,并起到刺激经济的作用,将有赖于货币政策与财政政策、结构性改革的协同;对于新兴市场经济体,在全球贸易博弈和地缘政治冲突长期化的背景下,2020年新兴市场货币或将遭遇阶段性、结构性的风险冲击,而美元指数相对坚挺也抑制了新兴市场货币政策的增量宽松空间。作为少有的具有宽松空间但尚未全面降息的主要经济体,中国在结构性通胀环境中将保持货币政策定力,兼顾“稳健性”与“灵活度”。从货币政策对于投资的影响看,在全球货币政策延续宽松的环境下,新的挑战与风险将渐次降临,币值稳定的经济体的投资级债券和分红率相对较高的股票,有望获得青睐。

全球货币政策将延续宽松

经济疲弱和通缩压力之下,全球利率环境易松难紧

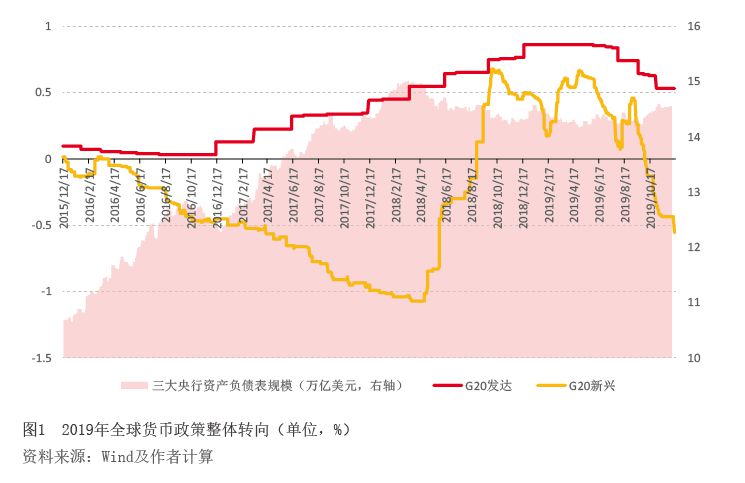

美联储2015年12月首次加息后,主要新兴市场经济体与发达经济体的整体利率变动方向出现了先分化后收敛的情形。但好景不长,贸易摩擦和地缘政治风险的激化,生硬改变了2017年全球经济普遍复苏的既有路径。2019年,美债利率频频倒挂牵动着市场对经济陷入衰退的担忧,美联储在内外压力交织之下明显“转鸽”,三次降息配合扩表重启,带来了市场预期的超调式反转。新兴市场经济体则紧随其后且力度加码,与发达经济体的利差再次走阔。从2019年全球货币政策整体走向看(见图1),美联储的转向,引领了全球降息潮,年初至今逾30个主要经济体开启了降息闸门。随着2018年部分货币急剧贬值的压力消退,2019年新兴市场货币政策被动收紧的局面有所改善,也在全球金融条件宽松的背景下获得了一丝喘息的空间。即便2019年12月美联储暂停了降息,以俄罗斯、土耳其为代表的新兴市场经济体也并未停下宽松的脚步。而与此同时,疲弱的经济表现也令欧、日的货币政策正常化进程一拖再拖。尽管全球货币政策的整体转向部分对冲了贸易摩擦、地缘政治风险等带来的经济下行压力,但利率的长期路径走平也蕴含着未来政策空间存在被透支的风险。

负利率政策面临下限约束,弥合产出缺口和防范金融风险当权衡

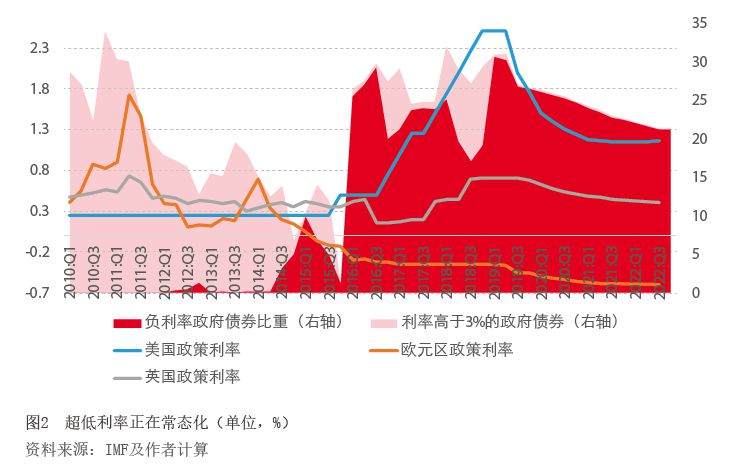

自2012年以来,全球主要央行讨论与实践的核心议题之一就是如何突破零利率下限,以便使宽松的货币政策能持续刺激通胀和经济增长。除了提高通货膨胀目标、实施非传统货币政策外,作为对现金征税的变通,央行将基准利率调至零以下的“负利率”政策被诸多国家采用。2019年,占全球GDP约24%的经济体的重要利率落入负区间。对常规货币理论更大的突破在于,一些银行开始将政策负利率转嫁给了零售客户。从经济影响看,负利率环境约束了货币政策空间,但历史性的利率低位客观上也打开了部分经济体扩张财政的空间。随着主要央行政策利率轨道沿低位下行,债券市场的负利率将常态化,而收益率超过3%的发达经济体政府债券占比将长期低于1%(见图2)。在此情形下,部分发达经济体(如作为欧元区核心国家的德国)如能果断主动宽松财政配合货币政策,将有望摆脱通缩和经济继续失速的威胁。但学理表明,负利率常态化也面临利率传导有效性降低、债券市场流动性下降、银行利润空间收窄、金融市场分割和动荡加剧等风险。此外,在现实世界中,负利率在达到下限前是否能起到抑制通缩的效果仍然存疑。未来数年,倘若科技未能取得跨越式突破,伴随人口老龄化、全球化退潮及女性劳动参与率见顶,全球经济反弹将缺乏根基。理论上讲,通胀率并无下限,但负的名义利率存在边际效用递减和下界的明确约束。因此,能否通过继续降低本已处在历史低位的名义利率水平来维持较低的真实利率,起到刺激经济的作用,学界和市场至今仍难有定论。因此,在非常规货币政策和高债务存量常态化的背景下,负利率这柄双刃剑的正向作用,极大程度上依赖于监管的有效性;同时,公共开支的投向也至关重要,不仅需要满足刺激当期的总需求,更需着眼于可以提高人力资本、潜在产出水平、可持续发展能力的方向。

中国货币政策