国际收支将延续自主平衡

刚刚过去的2019年,虽然国际环境的不确定性和不稳定性上升,人民币汇率也出现一定程度的波动,但国际收支保持了基本平衡。2020年,面对依然复杂的经济金融形势,我国的国际收支会呈现哪些新特点?跨境资本流动又将如何发展?

2019年:汇率“破7”有惊无险,国际收支基本平衡

2019年,人民币兑美元汇率先涨后跌,并于8月初跌破7比1的心理关口。前11个月,中间价和收盘价分别下跌2.4%和2.3%(见图1),中国外汇交易中心口径(CFETS)的汇率指数下跌1.5%。但汇率“破7”并未引起市场恐慌,国际收支和外汇收支继续保持基本平衡。

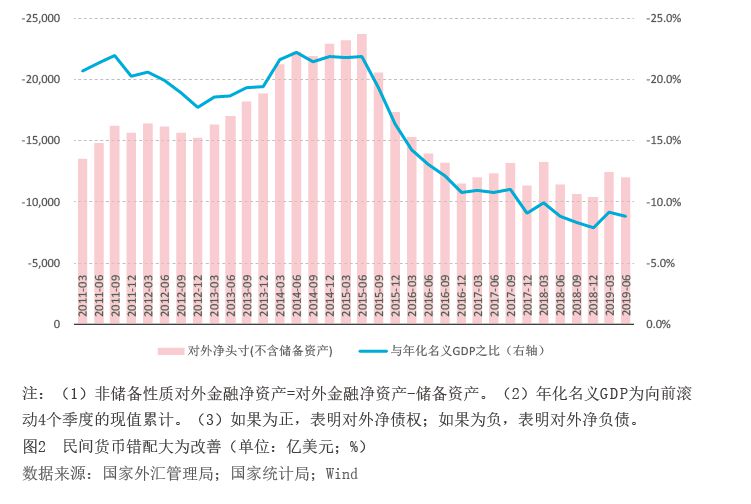

货币错配得到改善,助力汇率市场化改革。人民币汇率“破7”虽不涉及中间价报价机制和银行间市场日浮动区间的调整,但它打开了人民币汇率上下波动的空间,其意义仍是汇率市场化改革的深化。这次“破7”造成的冲击波较快为市场消化和吸收,而且在11月上中旬,人民币汇率还一度回调至7比1以内(见图1),与“8·11”汇改结果大相径庭。其深层次的原因是,经过四年来藏汇于民和债务偿还的财务调整,民间货币错配得到较大改善。截至2019年6月底,非储备性质的对外金融资产4.22万亿美元,较2015年6月底(“8·11”汇改前夕)增加了1.64万亿美元;对外金融负债5.42万亿美元,仅增加了4636亿美元;对外净负债1.20万亿美元,减少了1.17万亿美元,与(年化)GDP之比为8.8%,回落了13.1个百分点(见图2)。这再次表明,金融体系健康是汇率成功转型的重要条件。也正是因为前期民间货币错配严重,才使得“8·11”汇改后资本集中流出、外汇储备下降成为必然经历的调整阶段。截至2019年9月末,民间对外净负债1.04万亿美元,环比下降1517亿美元;与GDP之比为7.8%,回落1.0个百分点(见图2)。

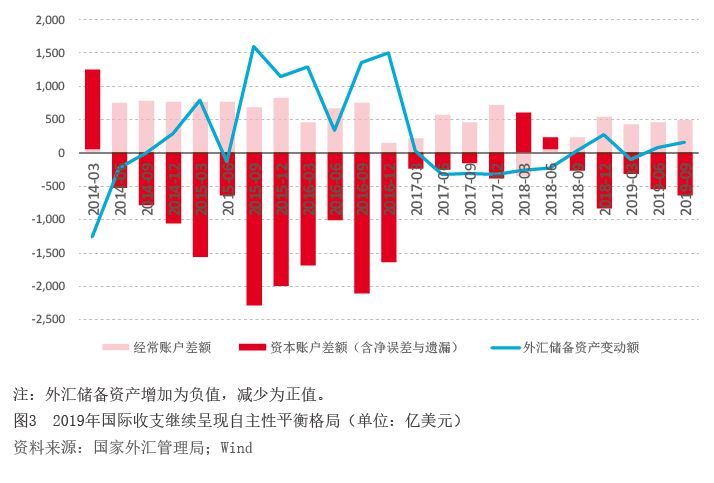

国际收支呈经常项目顺差、资本项目逆差的自主平衡。2019年前三季度,国际收支口径的经常项目顺差为1374亿美元,相当于同期名义GDP的1.3%,占比较上年同期回升1.4个百分点;资本项目逆差(含净误差与遗漏)1505亿美元,上年同期为顺差526亿美元。剔除汇率和资产变化的估值影响后,外汇储备资产减少了134亿美元,相当于同期名义GDP的0.1%,占比同比回落0.6个百分点(见图3)。国际收支平衡表中“净误差与遗漏”的持续较大负值和资本外流的增加,引起市场关注。关于“净误差与遗漏”负值,无非是经常项目顺差高估、资本流出规模低估,或者兼而有之。这不论反映的是统计还是监管问题,都不能违背在央行基本退出对外汇市场干预的情况下,经常项目顺差、资本项目逆差(除非外汇储备增加较多)的基本逻辑。至于资本外流增多,主要是因为经常项目由逆差转为顺差,需要更多资本流出的对冲,并不一定是坏事情。现在流行的国际收支“双顺差”偏好,实质也是一种对外经济失衡。况且,国际收支“双顺差”但储备资产下降,恐怕也是个问题。当然,为了在扩大开放过程中有效防范化解涉外风险,还应进一步加强和改进国际收支统计工作,提高数据质量和透明度。这需要社会各方面的理解和支持。

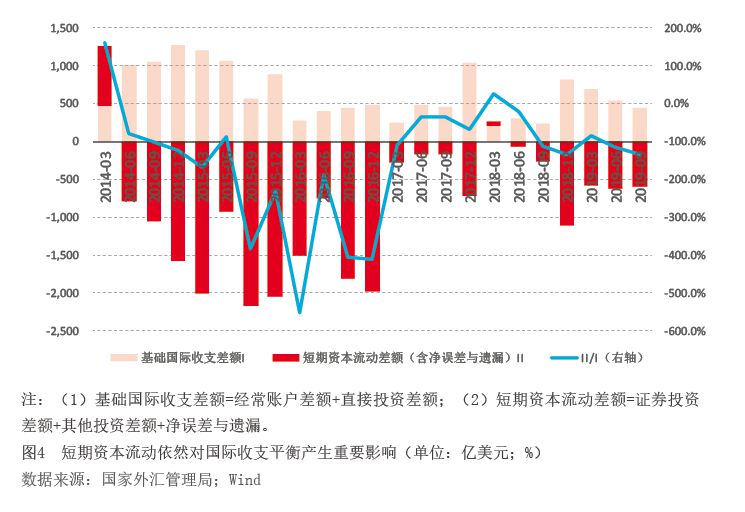

市场情绪波动影响短期汇率走势。2019年第一季度,人民币汇率中间价走势总体偏强,季度平均汇率环比上升了2.5%;第二季度,受5月初中美贸易谈判受挫、人民币汇率大幅跳水的影响,季度平均汇率环比下跌了1.0%;第三季度,受8月初中美经贸磋商再陷僵局、人民币汇率“破7”等影响,季度平均汇率环比下跌了2.5%(见图1)。与之对应:第一季度,短期资本净流出(含净误差与遗漏)相当于基础国际收支顺差的85.4%,环比下降了49.1个百分点;第二、三季度,该比例分别为113.9%和135.0%,环比分别上升了28.5和21.1个百分点(见图4)。理论上讲,短期资本流动容易受市场情绪驱动。2018年第二季度以来,正值中美经贸磋商反复阶段,干扰了市场预期,进而影响到跨境资本流动和人民币汇率走势。

境内外汇供求保持基本平衡。国际收支是低频的季度数据且时滞较长。为更好地分析跨境资本流动变化,还可以结合高频、时效性较好的月度银行结售汇数据。据外汇局统计,2019年前11个月,反映境内外汇供求状况的银行即远期(含期权)结售汇为顺差169亿美元,而上年同期为逆差127亿美元。其中,前7个月即远期(含期权)结售汇为顺差248亿美元;“破7”之后的8—10月,为逆差80亿美元,月均逆差20多亿美元。而2015和2016年,每个月的逆差都是成百上千亿美元。这表明,“7”确实只是一个心理关口。从交易构成看,即期结售汇为逆差580亿美元,增长18.5%;即远期结售汇顺差293亿美元,上年同期为逆差349亿美元(见图5)。这主要是因为未到期远期结售汇由2018年年底的净购汇760亿美元转为2019年11月底的净结