2020年:资本市场开放仍将在快车道上前进

岁末年初,正是总结过去和展望未来的好时机。在落实对外开放有关措施“宜早不宜迟,宜快不宜慢”的期许下,2019年中国资本市场的开放进展如何,取得了哪些成效,存在哪些问题和不足?2020年,中国最有可能推行哪些资本市场开放措施,又将面临什么样的国际金融环境?本文拟对以上问题一一加以回顾和展望。

2019年资本市场开放的主要特点

笔者认为,2019年中国资本市场的开放可以说走上了快车道,与此前的开放进程相比,呈现出以下四个特点:

第一,开放速度快。回顾中国资本市场过去的开放进程,可以用“小步走”来加以描绘:有时会小步快走,一些局部的开放措施推行得较快;但也有止步不前的情况,特别是在全球金融危机期间,体现出审慎开放的态度。不过自2018年4月以来,尤其是2019年以来,中国资本市场的开放可以用“大步流星”来形容:2018年4月,习近平总书记在博鳌亚洲论坛宣布扩大开放的重大措施后,人民银行、外汇局和证监会等有关部门迅速采取行动,推行多项扩大资本市场开放的政策措施。在习总书记讲话后,人民银行行长易纲随即宣布推出包括“沪伦通”在内的11条金融开放措施,并承诺实现的时间表。2019年6月,证监会主席在陆家嘴论坛上宣布,将推出包括H股全流通在内的9条进一步推动资本市场扩大开放的措施。截至2019年11月,其中5条已基本得到落实。2019年7月20日,国务院金融稳定发展委员会办公室推出了11条金融业进一步对外开放的政策措施,包括允许外资机构在华开展信用评级业务,涵盖银行间债券市场和交易所债券市场的所有种类债券;允许外资机构获得银行间债券市场A类主承销牌照等等。从速度看,以上诸多资本市场开放措施的推出和落实,较之以往都更为高速和高效。

第二,开放力度大。突出表现在以下几个方面:一是取消部分投资额度限制。2019年9月,经国务院批准,外汇局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)(以下合称“合格境外投资者”)的投资额度限制。二是提高境外机构通过不同渠道投资银行间债券市场的便利度。允许同一境外主体QFII/RQFII和直接入市渠道下的债券进行非交易过户,资金账户之间可以直接划转;同时,同一境外主体通过上述渠道入市只需备案一次。三是放开部分金融服务领域的外资准入。比如,鼓励境外金融机构参与设立、投资入股商业银行理财子公司;又如,允许境外资产管理机构与中资银行或保险公司的子公司合资设立由外方控股的理财公司;再如,允许境外金融机构投资设立、参股养老金管理公司。2019年3月和12月,已先后有两家外资控股的证券公司获批成立;6月和12月,首家外资相对控股和绝对控股的基金公司相继产生;12月20日,国内首家外资控股的理财公司已获批成立。四是提前取消部分外资股比限制。将原定于2021年取消的对证券公司、基金管理公司和期货公司的外资股比限制的时点,提前到2020年。

第三,开放范围广。一是从资本市场开放的领域看,2019年在股票市场、债券市场和期货市场,一级市场和二级市场都看到了不同程度的开放。二是从资本市场开放的业务范围看,2019年推出了包括股票市场互联互通、允许外资机构获得银行间债券市场A类主承销牌照、允许外资机构在华开展信用评级业务、进一步便利境外机构投资者投资银行间债券市场、H股“全流通”改革、放开外资私募证券投资基金管理人管理的私募产品参与“港股通”交易的限制等开放措施,涉及多个业务领域。三是从资本市场开放的区域看,2019年有了粤港澳大湾区发展和中国特色社会主义先行示范区建设的新提法。四是从资本市场开放的伙伴国看,2019年6月,中日ETF互通产品成功上市,上海证券交易所和日本交易所集团正式启动中日ETF互通。2019年6月17日,“沪伦通”正式启动,上交所上市公司华泰证券发行的“沪伦通”下首只全球存托凭证(GDR)产品,同日在伦交所挂牌交易。上交所与伦敦交易所通过CDR(中国存托凭证)实现了互联互通,中国大陆与英国之间的资本市场就此实现联通。2019年6月27日,中国人民银行决定授权日本三菱日联银行担任日本人民币业务清算行,为下一步中国与日本之间的资本市场进一步开放以及合作,奠定了坚实的基础。

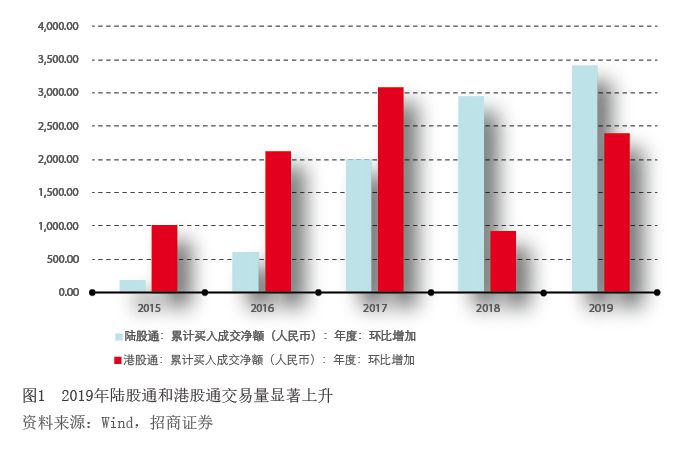

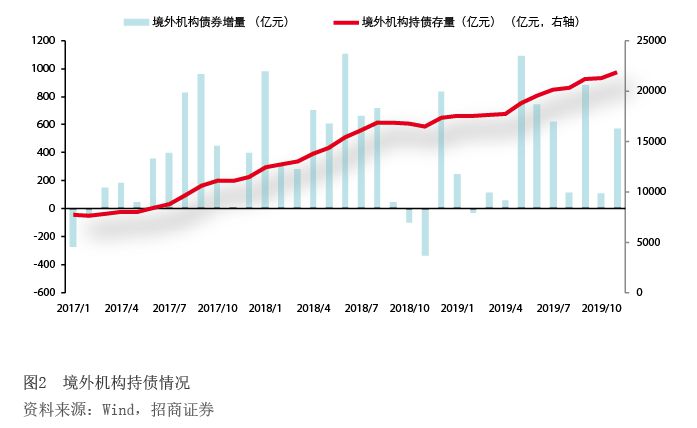

第四,开放成效显著。从股票市场看,自2018年6月A股正式纳入MSCI指数到2019年11月,A股纳入MSCI指数的比重已达20%。作为股票市场开放的一个例证,截至2019年12月20日,“陆股通”当年累计净流入资金3410亿元,同比增长15.9%;“港股通”累计净流出资金2385亿元,同比增长158.1%。从债券市场看,2019年2月,彭博公司宣布,从4月起将中国债券纳入彭博巴克莱债券指数,并将在20个月内分步完成。笔者预测,2019年境外机构增加持有的中国债券资产规模将达到5600亿元,同比增长近10%(见图1、图2)。

未来资本市场开放需要直面的几个问题

“开弓没有回头箭”,中国的资本市场开放已走上了快车道,未来将需要直面以下问题和挑战:

第一,更开放的资本市场要求尽可能减少歧视,实行准入前的国民待遇和负面清单制度。例如,中国的债券市场开放进程中,国际投资者对于债券承销市场和信用评级市场业务提出了更高要求,如果不能加以满足,则可能阻碍债券市场的进一步开放。这也是2019年中国央行批准引入国际信用评级机构在中国开展评级业务,以及允许符合条件的外资银行通过市场评价取得A类主承销业务资格两项改革开放措施的主要初衷。下一步,为满足国际投资者的多样化需求,促进中国资本市场服务质量的改善,提升金融服务实体经济发展的能力,还应在更多金融服务领域实行准入前国民待遇和负面清单原则。

第二,更开放的资本市场要求避免单兵突进,加强政策协同。例如,大类资产配置是国际大型机构投资者重要的投资理念,这需要有足够的风险对冲工具;但相对而言,国内金融衍生品市场的发展仍相对落后,做空机制受到严格限制,套期保值的衍生品也供给不足。另一个问题是,期货市场和外汇市场对外开放力度偏低。从全球市场看,FICC(即固定收益、外汇和大宗商品业务)市场规模远高于股票市场。这意味着,我国金融衍生品和外汇市场需要加快开放步伐,以吸引更多的外资投资国内资本市场。例如,富时罗素指数公司在评估是否将中国债券市场纳入其指数时就指出:“为了完全符合标准,指数用户表示希望看到二级市场流动性的进一步改善,并在外汇执行和交易结算方面增加灵活性”。

第三,更开放的资本市场要求避免单向开放,实现能进能出,双向开放。整体而言,现阶段我国资本市场对外开放“引进来”的力度要大于“走出去”,尤其在二级市场,体现得尤为明显。一级市场上,“走出去”的步伐快于“引进来”。目前约有1000家境内公司在境外上市,以BAT(百度、阿里巴巴、腾讯)为代表的互联网龙头企业,均在境外市场上市;而境外公司尚无在境内上市的先例。二级市场上“引进来”的步伐