中资美元债应“稳”字当头

2019年,中资美元债发行期数和发行规模同比呈增长态势。但受偿债高峰期来临的影响,近一半的新发债券用于满足发行主体的再融资需求;同时在集中兑付压力下,部分发行主体的信用风险进一步暴露。展望2020年,中资美元债仍将处在集中到期的高峰期,但整体风险相对可控。对于中资美元债的发行主体而言,应密切跟踪宏观经济和金融市场情况,做好外债风险管理工作,实现对境内外资源的合理利用。

2019年:发行规模平稳 再融资比重加大

从发行期数和发行规模来看,彭博数据显示(如无特殊说明,下文数据来源均为彭博),2019年中资美元债一级市场共发行650期,同比增长25%,创下历史新高;发行规模达到2129亿美元,同比增长26%,但仍略低于2017年创下的历史高点(见图1)。从年内分布来看,2019年中资美元债的发行主要集中在上半年,其中二季度单季发行量为733亿美元,占到全年发行总额的逾三分之一。

从发行用途来看,2019年中资美元债市场净发行量在新发债券规模中的占比显著下降,发行主体“借新还旧”的需求明显上升。2019年,中资美元债迎来偿债高峰,全年到期规模逾1000亿美元,中资美元债发行主体面临较大的再融资需求。因此,2019年发行的中资美元债中用于“借新还旧”部分的占比较大。尽管净发行量较2018年基本持平,但其占全年新发债券规模的比值降至50%左右,较2018年下降超10个百分点。

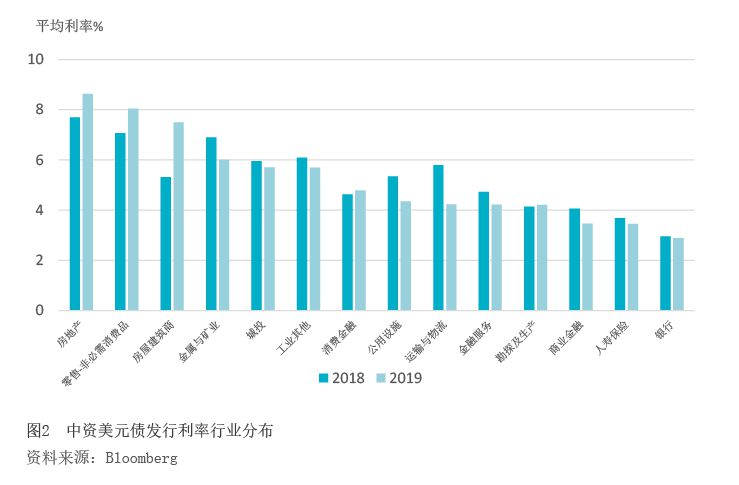

从发行利率来看,除房地产、零售-非必须消费品等少数行业以外,多数行业的美元债平均发行利率有所下行(见图2);但受部分行业发行利率显著上升及中长期债券发行占比增加的影响,2019年中资美元债整体发行利率仍小幅上行至5.9%。分行业来看,2019年平均发行利率最高的行业依旧是房地产行业,平均发行利率为8.6%,较2018年上升近100个BP。金融行业的平均发行利率相对较低,且整体呈小幅下降趋势。其中,除消费金融行业平均发行利率小幅上升外,金融服务、银行、商业金融等行业的平均发行利率均有不同程度的下降。

从发行主体的信用评级情况来看,2019年无评级债券占全部发行期数的41%,同比下降约4个百分点,中资美元债评级缺失的现象得到一定程度的改善。在有评级的中资美元债中,高收益债券占全部发行期数的30%,同比上升超过12个百分点。高收益债券的发行主体主要集中在房地产企业,其发行量占到高收益债券发行总量的四分之三以上。

从发行主体的行业分布来看,中资美元债发行仍集中在房地产、城投和金融行业三个板块,其发行规模合计约占发行总额的75%,较2018年提升约4个百分点。2019年,中资美元债新增的156家发行主体中,约一半来自房地产行业和金融行业,行业集中度进一步提升。

从信用风险暴露情况来看,在宏观经济下行压力加大的背景下,部分中资美元债发行主体盈利能力及流动性有所恶化,信用风险进一步暴露。2019年,共有9期中资美元债发生违约(不包括技术违约),其中包括地方国企所发行的美元债。与此同时,境内外违约联动效应更加显著:中民投境内债券(16民生投资PPN001)的违约,触发了境外美元债交叉违约条款,加大了交叉违约风险;康得新境内债券(18康得新SCP001)到期兑付不确定性引发了境外美元债被大幅抛售;“16呼和经开PPN001”境内发生的技术性违约风险事件,则引发了中资美元债城投板块估值风险的加大。

2019年,中资美元债一级市场发行之所以呈现上述特征,主要受境内外利差、人民币汇率、境外融资监管政策等多方面因素的影响:(1)从境内外利差来看,美联储在2019年重启降息和扩表,推动美国各期限国债收益率震荡下行;与此同时,我国央行灵活运用多种货币政策工具保持流动性合理充裕,国债收益率整体下行。但由于美债收益率下滑更快,全年中美各期限国债到期收益率利差总体呈走扩之势。在此背景下,中资美元债在发行成本上的优势有所凸显,成为2019年中资美元债发行放量的主要原因。(2)从汇率来看,2019年人民币汇率总体稳定但双向波动增强。考虑到美元负债的财务成本等因素,一些中资美元债发行主体的发债意愿有所减弱,一定程度上导致中资美元债下半年的发行量有所降低。(3)从境外融资监管政策来看,2019年6月和7月,国家发展和改革委员会相继发布《关于对地方国有企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕666号,下称“666号文”)和《关于对房地产企业发行外债申请备案登记有关要求的通知》(发改办外资〔2019〕778号,下称“778号文”),加强对房地产企业及地方国有企业(主要为城投平台)发行外债的监管要求,对这些行业的美元债发行造成了一定影响,2019年三季度房地产和城投板块美元债发行量均较二季度下滑了30%以上。此外,房地产行业境内外融资渠道的收紧,也在一定程度上推高了房地产美元债的发行成本。

20