财富管理市场新方位

2019年是国内财富管理市场规范发展的第一年。在这一年中,监管政策逐步统一,市场发展逐步稳定,机构展业有竞有合,产品创新稳步推进,客户需求日益明确。2020年的财富管理市场将更加成熟稳健,可以用监管政策深化统一、市场发展开放集中、机构展业竞合错位、产品市场防范投诉、客户需求做好风控这五个关键词来加以概括。

2019年回顾:问题盘点

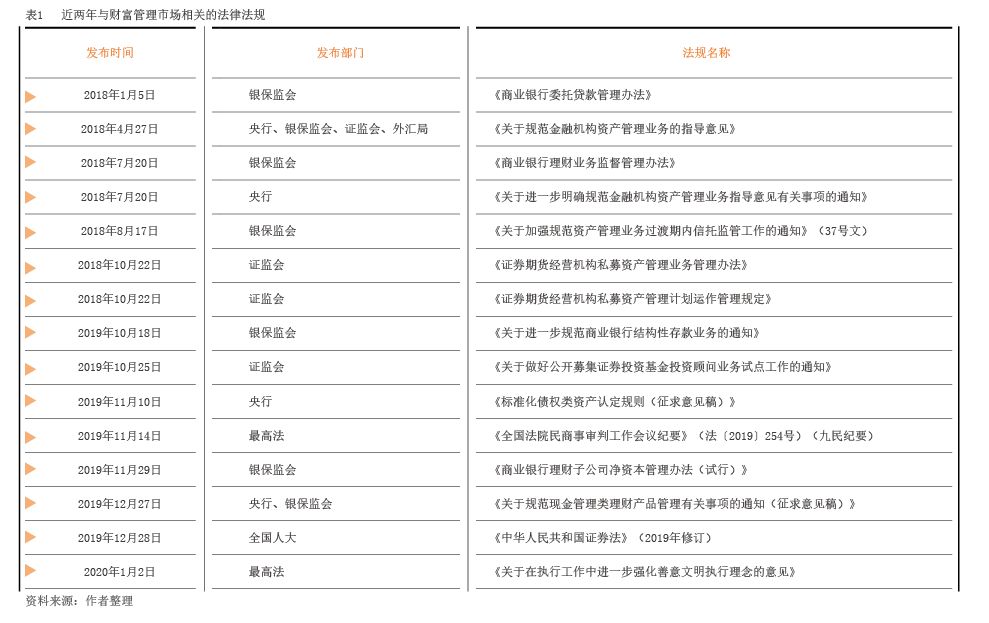

监管政策:走向统一

2018年4月,央行联合相关部委发布的《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”),旨在在“破刚兑”“去通道”的基础上实现统一监管。资管新规及分市场的实施细则(见表1)在合格投资者界定、产品分类以及杠杆比例约束等方面几乎相同。然而,仔细比较不同市场的实施细则可以发现,法规政策要求并未完全统一:第一,在“破刚兑”上,银行理财的“业绩比较基准”和结构性存款的“预期最高收益率”,仍有过去“预期收益率”的影子。可见“破刚兑”还有很长的路要走。第二,在“限非标”上,银行理财的非标投资对单一产品的投资比例没有约束;而证券期货经营机构(证券公司、基金公司、期货公司及其依法设立的从事私募资产管理业务的子公司)非标资产的投资对单一产品有两个25%的限制:“一个集合资产管理计划投资于统一资产的资金,不得超过该计划资产净值的25%”和“同一证券期货经营机构管理的全部集合资产管理计划投资于同一资产的资金,不得超过该资产的25%”。就此而言,在非标投资上,1个银行理财产品等于4个证券期货经营机构的资管产品。第三,在“去通道”上,《关于加强规范资产管理业务过渡期内信托监管工作的通知》(信托函〔2018〕37号,简称“37号文”)“支持信托公司开展符合监管要求、资金投向实体经济的事务管理类信托业务”,相当于放开了信托公司的通道业务;而证券期货经营机构则不得从事通道业务。第四,证券期货经营机构不得发放委托贷款,因其资金来源是“受托管理的他人资金”,而商业银行依然可以。

市场发展:规模小降

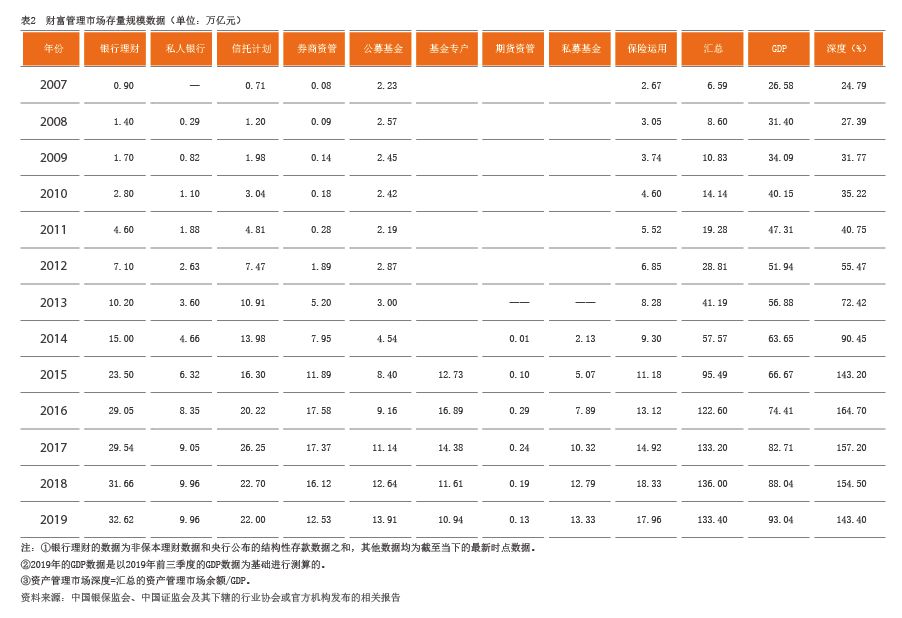

财富管理市场总体可分为2004年至2010年的起步阶段,2010年至2016年的发展阶段以及2016年至今的规范阶段。本轮强监管下,2019年资管市场的总体规模小幅回落,分市场规模则有涨有跌(见表2)。

具体而言:第一,存量规模汇总由2007年的6.59万亿元飙升到2018年的136万亿元,增长20倍,与GDP之比的深化程度也由2007年的24.79%飙升到2018年的逾150%;而受资管新规影响,2019年财富管理市场的总体规模为133.4万亿元,有所下降。第二,分市场而言,鉴于2018年银监会和保监会合并成立银保监会,2019年银保监会下辖的各类金融产品规模占市场总量的61.13%,连续四年上升,市场集中度进一步提高;但与过去普涨格局不同,2019年分市场有涨有跌,信托计划、券商资管、基金专户以及期货资管等存量规模继续回落,其他市场的存量规模则有所提升。

2019年财富管理市场有两个值得关注的现象,分别是对外开放和家族信托。就对外开放而言,2019年7月20日,国务院金融稳定发展委员会办公室发布的《关于进一步扩大金融业对外开放的有关举措》指出,鼓励境外金融机构参与设立、投资入股商业银行的理财子公司;允许境外资产管理机构与中资银行或保险公司的子公司合资设立由外方控股的理财公司。2019年12月20日,中国银保监会批准东方汇理资产管理公司和中银理财有限责任公司在上海(浦东)合资设立理财子公司,其中东方汇理资管出资比例为55%。就家族信托而言,目前国内已有40余家信托公司开展了家族信托业务。最高法的《全国法院民商事审判工作会议纪要》(即“九民纪要”)和强化善意文明执法理念等,进一步强调了信托的独立性原则,这对家族信托业务的开展大有裨益。

家族财富管理调查:关注风险

根据2019年对家族企业主资产配置情况和家业传承情况的调研,主要结论是,2020年乃至2020年代,“风控”仍是财富管理市场需求视角的关键词。

一是资产配置的总体格局与变化。就资产配置目的而言,2019年,财富增值、财富保值和财富传承位居前三,其次是品质生活、风险隔离、子女教育以及家业治理,移民和移居情况占比较低;就资产配置区域而言,2019年,除中国内地外,中国香港地区、美国是家族企业主首选的资产配置区域,其次是澳大利亚和英国,形成了以中国内地为主,其他区域为辅的格局;就资产配置的机构选择而言,仍以传统金融机构(商业银行、证券、保险、基金、信托)为主,新兴非金融机构(独立财富管理机构、律师事务所、家族办公室、互联网金融公司等)为辅。其中,选择商业银行的样本占比75%左右,选择证券公司、信托公司等传统金融机构的占比35%左右,选择其他新兴非金融机构占比最高不超过20%(选择有重叠)。

在资产配置类型方面,总体看有以下特点:第一,不动产配置是永恒的话题,无所谓区域问题;第二,家族企业主对家族信托的关注度越来越高;第三,私募基金和对冲基金等高风险投资受到的关注度越来越高,正所谓进入“无股权不富”的时代;第四,酒庄等新兴投资品种受到高净值客户群体的关注度越来越高。分类看,家族企业主国