疫情防控物资通关策略解析

面对疫情,各企业、机构、团体近期纷纷进口大量疫情防控物资,以助力疫情防控,保障企业逐步恢复正常经营。而财政部、海关总署、国家税务总局等国家相关部门,则自2020年1月,不断出台措施,给予用于防控新冠肺炎疫情的进口物资以便利通关措施和税收优惠政策。在当前的特殊环境下,如何及时完成防控物资的进口通关,成为各机构团体关心的话题。本文将梳理当前可选择的防控物资的主要进口方式,同时从合规、有效的角度,提示进口通关过程中的具体注意事项,并给出操作建议。

选择适当的进口方式

目前,相关物资的进口主要包括如下渠道和形式:一是通过货物贸易形式进口,包括捐赠物资和非捐赠物资(例如进口自用、进口销售或免费提供给国内使用等);二是通过跨境电商零售方式进境,包括海关监管方式为“网购保税进口”(海关监管方式代码1210)或“直购进口”(海关监管方式代码9610);三是以个人邮递物品或旅客行李物品形式进口。上述不同进口方式的通关政策和征税方式不同,对适用的进口物品范围、数量、金额、进口主体等亦有不同的要求。因此,建议相关各方在进口之前,评估和确定合适的进口方式,并按相关进口方式对应的合规性要求,如实、准确申报,以保障相关疫情防控物资的顺利通关,并在合规的前提下,降低相关税负。

以货物贸易捐赠方式进口

根据现行的《慈善捐赠物资免征进口税收暂行办法》,境外捐赠人无偿向受赠人捐赠的直接用于慈善事业的物资,可免征进口关税和进口环节增值税。其中,进口捐赠物资、捐赠人及进口捐赠渠道、受赠人等,须符合有关条件才能适用上述办法下的进口免税政策。

考虑到本次新冠肺炎疫情的紧迫性,为了积极防控疫情,海关总署及各地海关从2020年1月以来,下发了一系列紧急公告,对进口捐赠物资予以紧急便利措施,包括:相关通关现场设立进口捐赠物资快速通关专门受理窗口和绿色通道,实施快速验放;紧急情况下可先登记放行,再按规定补办相关手续;用于防控疫情的涉及国家进口药品管理准许证的医用物资,海关可凭医药主管部门的证明先予放行,后补办相关手续等。

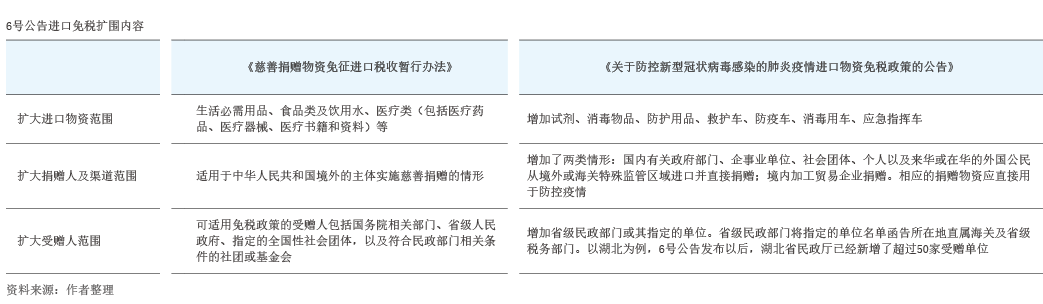

在此基础上,财政部、海关总署、国家税务总局于2020年2月1日发布了《关于防控新型冠状病毒感染的肺炎疫情进口物资免税政策的公告》(财政部 海关总署 税务总局公告2020年第6号,下称“6号公告”);国务院关税税则委员会也随即发布《关于防控新型冠状病毒感染的肺炎疫情进口物资不实施对美加征关税措施的通知》(税委会〔2020〕6号)。根据上述两项政策,自2020年1月1日至3月31日,实施“进口免税扩围”,且“不实施对美加征关税”以及“已征收的应免税款予以退还”等一系列更为优惠的进口税收政策,以进一步便利疫情防控进口捐赠物资的通关,主要体现在以下四方面:

一是扩大了进口免税扩围。6号公告拓宽了上述免税政策的适用范围,对免税进口物资、捐赠人及渠道、受赠人的相关要求均做了一定程度的放宽(见附表)。

二是对已征收的应免税款予以退还。6号公告明确免征税种包括关税、增值税及消费税;可享受免税的进口捐赠物资,已征收的应免税款予以退还,有关进口单位应在2020年9月30日前向海关办理退税手续。其中,尚未将进口增值税申报进项税额抵扣的,可凭主管税务机关出具的有关证明,向海关申请办理退还已征进口关税、增值税、消费税;已将进口增值税申报进项税额抵扣的,仅需向海关申请办理退还已征进口关税、消费税。

三是采用登记放行的便利通关措施。6号公告项下免税进口捐赠物资,可先登记放行,再按规定补办相关手续。

四是对原产美国的物资不加征关税。针对符合6号公告规定进口的且原产于美国的物资,不实施对美加征关税措施,即恢复中国对美232措施所中止的关税减让义务,不加征中国为反制美301措施所加征的关税,且已加征的税款予以退还。

据了解,进口疫情防控物资的减免税手续将纳入海关减免税管理系统管理。征免性质为新冠肺炎疫情防控进口物资(简称“疫情防控物资”,代码930),对应监管方式包括捐赠物资、一般贸易、其他进出口免费、进料成品减免、来料成品减免、进料料件内销、来料料件内销,保区进料成品、保区来料成品、保税进料料件、保税来料料件。

以货物贸易非捐赠方式进口

货物贸易非捐赠进口一般包括进口自用、进口销售或免费提供给国内使用等情形。非捐赠进口不享受免税政策,一般需缴纳进口关税及增值税、消费税(如适用)。如果是原产美国的进口物资,还会受到中美贸易争端下加征关税的影响。比如,原产美国的进口医用口罩(商品名称为“纺织材料制未列名制品”,商品编码为6307.9000.00),如果以“一般贸易”方式进口,除了进口增值税以外,进口关税税率高达31%(即在适用最惠国关税6%的基础上,针对美国原产商品加征25%的关税)。

以跨境电子商务零售方式进口

跨境电子商务零售进口方式,指的是通过跨境电商平台运抵进境,包括海关监管方式为“网购保税进口”(海关监管方式代码1210),或“直购进口”(海关监管方式代码9610)。跨境电商零售进口商品的境内购买人(即消费者)是纳税义务人。

在限值以内进口的跨境电子商务零售进口商品,关税税率为0%,进口环节增值税、消费税暂按应纳税额的70%征收(大部分与防疫有关物品,如口罩、连体防护服、护目镜等进口税率为9.1%,即增值税税率13%的70%)。通过跨境电商平台进口的物品,可免于向海关提交许可证件。需要注意的是,跨境电子商务下的进口,不适用代码为930的征免方式。