外贸企业汇率避险“组合拳”

外贸企业汇率避险案例

A公司是国内五金工具行业的龙头企业,专业从事五金相关机床、工具的研发、生产和销售,是欧美众多工业用户的专业级工具供应商。其出口销售的外币收入占总收入的将近一半,但仅少量的进口原材料需支付外汇。在汇率风险管理方面,A公司没有明确的避险管理方案,一般在收汇时即期结汇。具体流程如下:A公司在与境外客户签约后一般会收到10%左右的预付货款,随即将预付货款结汇,加上自有资金、银行流动资金贷款等,用于组织订单项下的产品生产,交货后再将收到的剩余货款结汇成人民币用来归还贷款、补充流动资金。

A公司的情况和做法在出口企业中具有一定的代表性:出口收汇通常大于进口付汇,拥有较多的外币资产,无法通过自身业务来自然对冲汇率敞口;企业对汇率敞口没有明确的管理策略,以随行就市的结售汇交易为主,偶尔会因主观判断或银行推荐而叙做衍生交易进行“避险”。如果因此出现亏损,会变得更为谨慎,甚至对外汇衍生交易避而远之。对这类企业来说,外币收入结汇时点的汇率对整笔订单的收益影响较大:如果结汇汇率高于订单的记账汇率,则该笔结汇实现了汇兑收益,可提高整笔订单业务的收益;如果结汇汇率低于订单的记账汇率,则该笔结汇会产生汇兑亏损,有可能导致整笔订单业务亏损。

在当前人民币汇率双向波动的背景下,随行就市的汇率操作策略会导致企业经营效益因受汇兑损益的影响而出现较大幅度的波动。因此,企业迫切需要更为有效的汇率管理方案。

假设A公司于2020年2月13日与境外客户签订了一笔1100万美元的订单合同,其中100万美元的预付货款签约后先行支付,用于组织订单生产,剩余的货款在6个月后完成订单交付时才能收到。在这种情况下,A公司在完成订单前有1000万美元的汇率敞口。

假设美元兑人民币汇率的行情如下:签约时的即期结汇汇率为6.9780,6个月远期结汇汇率为6.9970。期限为6个月的外汇期权报价行情如下:美元看跌期权行权价格7.0000,期权费(企业买入)800bp;美元看涨期权行权价格7.0700,期权费(企业卖出)500bp。针对A公司上述汇率敞口,将传统避险方案与组合避险方案进行对比分析。

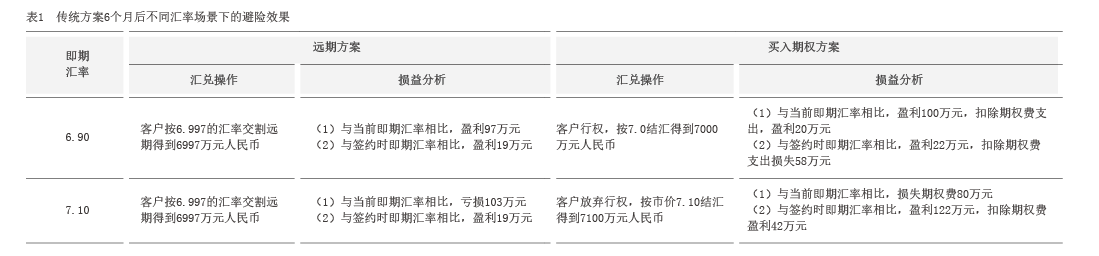

传统避险方案

传统的避险方案一般是单产品的运用,比如办理一笔1000万美元的远期结汇,将远端结汇汇率锁定为6.9970,或者支付80万元期权费,买入名义金额为1000万美元、行权价格为7.0的6个月期美元看跌期权。其避险效果如表1所示。

从表1的对比可以看出,单产品的运用容易造成A公司汇兑损益较大幅度的波动。另一方面,单产品的避险效果存在一定的局限性:(1)外汇远期可以锁定远端汇率风险,但企业无法主动调整远期价格,只能被动接受市场价格。当远期结汇价格差于当前即期结汇价格时,企业签约的远期业务相比合同签订时的即期汇率,会有亏损。(2)单独买入外汇期权可以由企业结合其预期来调整行权价格,在规避不利波动风险的同时,保留了有利波动带来的潜在收益,但是企业需要支付期权费。

组合避险方案

企业可以结合其业务模式以及汇率敞口,综合运用“利率+汇率”的组合产品进行汇率管理。

在利率产品方