美元流动性紧缺下的中资美元债

3月以来,受新冠肺炎疫情在全球范围内扩散的影响,市场避险情绪浓烈,海外资本市场出现剧烈波动。在此背景下,中资美元债市场出现大幅调整。对此,本文分析了中资美元债市场调整带来的潜在影响。

中资美元债现状及此次市场调整分析

本文所讨论的中资美元债,包括中国境内机构在境外、以及境内机构控制的境外主体在境外发行的以美元计价的债券。近年来,受市场和政策因素的影响,中资美元债成为越来越多机构青睐的融资渠道。相较于2008年金融危机爆发之际,目前中资美元债的存量规模大幅上升。

中资美元债的现状

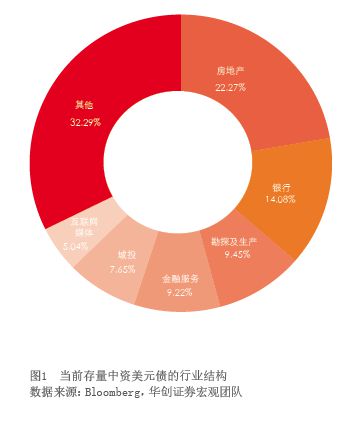

发行主体分析。根据Bloomberg的数据,截至2020年3月23日,中资美元债存量规模约9100亿美元(剔除银行同业存单)。发行主体集中在房地产、城投和金融行业(银行、商业金融、金融服务等)。其中,房地产行业美元债存量规模占比约22.27%,城投美元债存量规模占比约7.65%,金融行业(银行、商业金融、金融服务等)美元债存量规模占比约31%(见图1)。

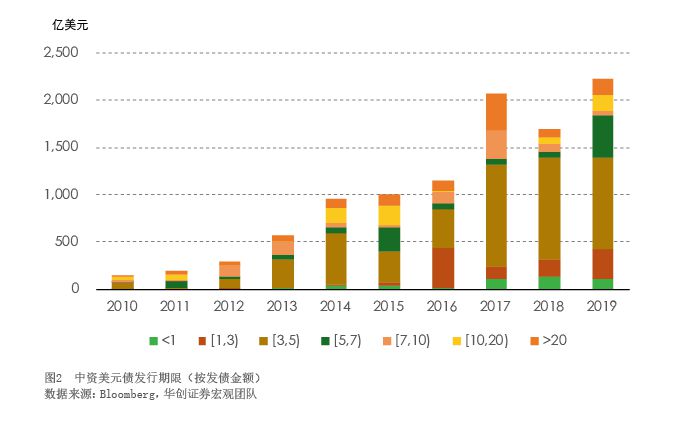

期限结构分析。根据Bloomberg的数据,中资美元债的发行期限以3—5年期为主。2019年,5—7年期美元债发行规模同比显著增长(见图2)。2020年以来,房地产、城投、金融行业的美元债发行期限继续呈现普遍较长的特点,大多在3年以上。

中资美元债市场调整分析

二级市场调整原因分析。今年1月底至2月初,国内新冠肺炎疫情暴发,促使市场风险偏好下降,导致中资美元债市场出现调整;其后,因市场配置需求提升和国内疫情控制取得明显收效,中资美元债市场一度小幅反弹。

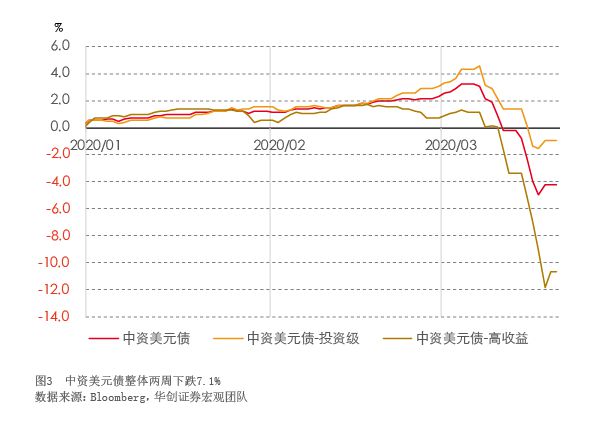

3月以来,受全球油价暴跌和海外疫情扩散的影响,资本市场对经济增长预期转为悲观,恐慌情绪发酵,全球风险资产遭到大量抛售。在此背景下,中资美元债下跌,其中高收益债券跌幅较大。受风险资产剧烈调整的影响,对冲基金、ETF等基金面临赎回压力,机构大量抛售各类资产以获取美元流动性,美元需求上涨,避险资产和风险资产同时下跌。3月9日—3月22日短短两周时间,中资美元债投资级下跌5%,高收益级下跌11.7%,整体两周下跌了7.1%(见图3)。其中,以高收益债券为主的地产美元债收益率大幅上行,行业内个券收益率几乎都在两位数以上。

对一级市场的影响。一方面美元债的发债成本飙升,另一方面债券投资者则在持币观望。多家原本计划3月在境外发债的机构不得不暂停境外发债计划。中资美元债3月发行量整体锐减。Bloomberg的数据显示,3月中资美元债发行量为79.3亿美元,环比下降65%,同比下降50%。尤其是3月中旬以来,受二级市场剧烈调整的影响,中资美元债的一级市场发行几乎停滞。分行业来看,房企美元债发行缩水尤为明显,地产美元债3月发行量23.4亿美元,仅为2月的35%,去年同期的31%。

债市波动修复预估。为解决流动性危机,3月下旬以来,美联储开启激进QE政策来支持经济,包括开放式的资产购买,扩大货币市场流动性便利规模。从市场表现来看,恐慌情绪有所缓释,美元流动性压力得到一定程度的缓解,黄金等避险资产价格重拾上涨趋势,美债收益率也再次下行,美元指数亦有所回落。如果下一阶段美元流动性压力持续缓和,中资美元债市场预计会分梯度改善,投资级的估值预计会更快得到修复,而高收益级的修复进度则会更慢。而随着市场流动性的改善,投资级债券的一级市场发行有望在2020年5—6月开始恢复,高收益债券的发行有望在年末恢复。但市场要在年内达到此轮调整之前水平的可能性较小,具体进展还要视全球疫情防控形势而定。

中资美元债市场