中国式开放生态的构建与探索

过去几年间,我国不断推动金融业对外开放,鼓励金融科技发展,加快促进银行业布局金融科技,并注意防范开放带来的潜在风险,以此驱动银行业的开放与变革。与国外开放银行的模式不同,中国走出了独具特色的发展之路(见表1)。

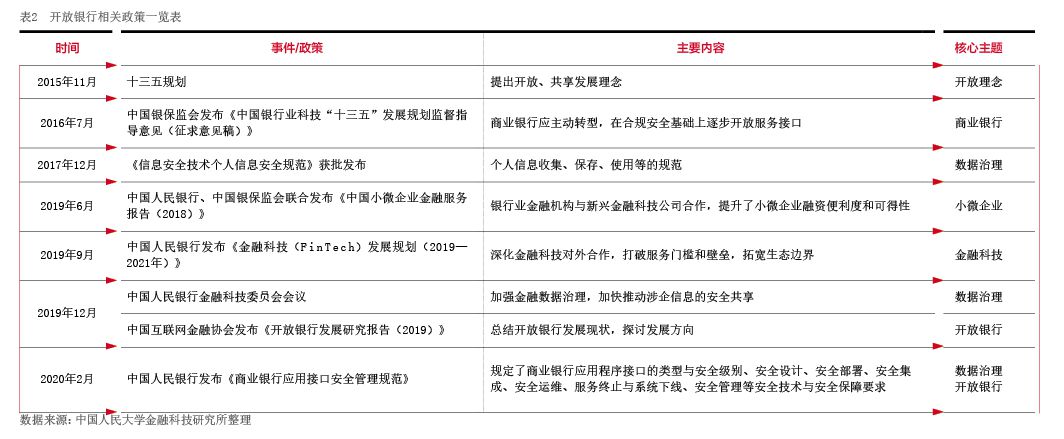

国内相关监管部门虽未对开放银行给出具体指导意见,但是在金融开放、助力小微企业发展、数据治理等方面持续发声,使开放银行逐步受到重视(见表2)。在相关政策的指导下,部分银行发挥自身优势,运用科技手段开展金融业务,提升对外开放技术及业务能力。领先的金融科技公司也积极与银行开展合作,拓展业务边界,共同打造良好的开放生态,以形成具有开放、共享生态理念的金融展业新模式。

初步形成多方共同参与的金融新生态

从最初业务开展依赖线下网点与人工、单纯注重运营效率提升的传统银行,到借助移动技术发展实现渠道升级、降低运营成本的互联网银行,再到通过共享数据服务实现开放、提升金融服务便捷性和可得性的开放银行,银行业务不断沿着开放和转型的道路向前延伸,未来还将形成更广泛的开放生态体系,或者说是一种基于多方合作共赢的广义开放银行生态。

在银行的长期演变过程中,基于开放的转型升级方向,将会形成至少包括“账户层-中间层-生态层”等在内的三层生态结构,由监管层提供监管支持与政策规范,通过多方共同协作,实现金融产品服务消费者价值最大化的开放生态体系。其中:由金融机构构成的账户层,主要为开放生态提供数据及底层金融服务;中间层在开放生态中主要承担数据流通和技术支持作用,搭建账户层与生态层的桥梁;拥有大量应用场景的生态层作为开放生态中最接近客户的一层,直接面向C端、B端用户提供产品和解决方案。监管层要特别注意制定行业统一的准入标准以及数据信息的保护,防范系统性金融风险。用户是数据的最终所有者,也是开放生态构建的出发点和落脚点。更重要的是,通过“账户层-中间层-生态层”与监管层的多方位协作,让更多用户能享受到更丰富的产品和服务,使其价值实现最大化。

从我国的开放生态结构来看,金融机构、科技公司、第三方合作伙伴等账户层、中间层和生态层各方,充分发挥了各自在融资渠道、业务属性、数据积累、科技研发等方面的差异化优势,通过契约合作、股权合作、业务合作等方式,以开放共享的协作模式,共同为消费者提供了优质金融服务(见附图)。

商业银行与金融科技公司开展全面战略合作

早在2017年,工、农、中、建四大行就与BATJ(百度、阿里、腾讯、京东)四大互联网巨头签署了合作协议。四大国有银行虽然资金实力雄厚、业务模式齐全,但在数据积累、场景、营销及新模式探索上,均有待进一步加强。金融科技公司有强大的数据信息支撑,通过大数据、人工智能、云计算等,能更好地处理交易及积累用户,推动新金融模式创新。双方通过紧密合作,可以从整体上提高我国金融业的竞争能力、服务效率和经营效益。

通过直销银行等模式进行开放金融的探索

直销银行是随着商业环境重大变化和新兴技术蓬勃应用而产生的一种新型银行经营模式,也是当前我国传统商业银行推动开放金融发展的模式之一。直销银行目标客群定位于新一代中等收入群体。这一群体可熟练进行互联网操作,并具有相对成熟的线上消费习惯、对资本配置收益具有敏感的感知和操作能力、追求高质量的金融服务体验等特点。针对其的产品功能,多为“存投贷支付”等手机银行和网上银行重点业务的延伸,主要体现在借贷服务、金融产品交易和生活服务三方面;主打产品为活期及定期存款、大额存单、转账汇款、网上交易支付、按揭贷款和理财投资等。目前,