对标美国嘉信理财转型之路

嘉信理财(Charles Schwab)是一家总部位于美国加利福尼亚州旧金山的储蓄和贷款控股公司。经过40多年的发展,嘉信理财已经发展成为美国最大的个人金融服务机构。嘉信理财主营业务为证券经纪业务、资产管理业务和银行存贷款业务,分别由嘉信理财旗下的证券经纪公司、资产管理公司和嘉信银行三家子公司运营。

互联网券商巨头转型沿革

嘉信理财成立之初,主打低廉折扣佣金券商业务。公司通过低价模式不断获取客户流量,扩展变现渠道。在通过证券经纪业务的低佣金策略吸引客户并产生了客户黏性后,嘉信适时推出了资管服务。2000年以后,嘉信理财开始转移业务重心至财富管理业务,银行、信托等金融业务全面铺开,布局混业经营版图。

第一阶段(1971—2000年):低价折扣券商

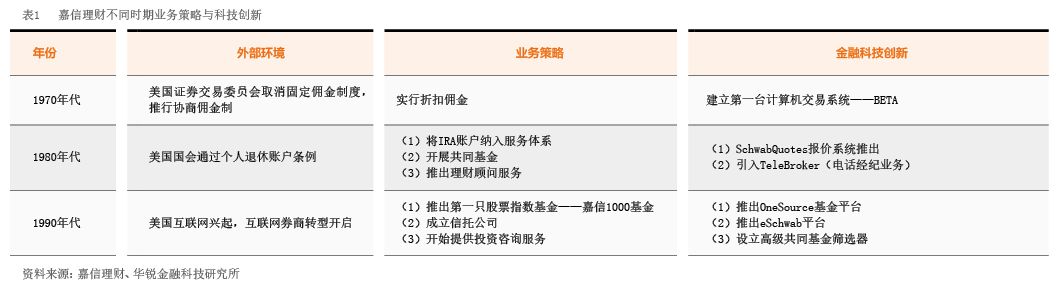

1975年,美国证监会放开证券佣金管制,允许执行协商佣金制度。这时散户希望有更低的交易费用,而不需要捆绑咨询、顾问服务。嘉信开始执行折扣佣金的低价策略,省去了全部服务中的咨询服务,以降低成本。后来的市场实践证明,嘉信理财的选择是正确的:客户纷纷从其他券商转而投向嘉信,嘉信理财也借此由名不见经传的小券商成长起来。在此期间,嘉信理财还成功研发出美国第一个股票委托与交易的计算机系统,成为美国第一个提供24小时报价服务,基于计算机提供证券交易的券商。

1987—1994年,美国出台了雇员退休收入保障法案,激励人们采用个人退休账户IRA及401(k)账户实现养老金的增值保值,由此催生了美国居民大量的股票、基金的配置需求。嘉信对个人养老账户实行免费服务策略,从而使其管理的个人养老账户资产迅速增加,为嘉信资管业务的推出铺平了道路。

同期,嘉信理财推出OneSource。该平台实现了客户用一个账号在OneSource平台同时购买多支共同基金,且不对客户收取管理费、交易费。这笔费用由销售共同基金的机构向嘉信缴纳,作为在OneSource平台销售基金的营销费用。这对基金公司而言,同样降低了销售成本。

1996年,嘉信推出eSchwab,转型成为互联网券商。为了发展互联网券商业务,嘉信果断大幅下调传统的线下交易佣金。这一举措以及互联网便捷高效的服务,使得嘉信理财的账户数量出现了井喷式增长,证券交易量也翻了一倍。嘉信理财逐渐成为美国证券经纪业务市场份额占有率最高的券商。

本阶段嘉信理财能够成功有四个关键因素:一是实行了低价折扣策略,以价格换流量;二是抓住了政策的窗口期,及早进行业务布局;三是嘉信理财以低佣金策略积累了长期客户之后转向混业经营;四是金融工具的创新与计算机技术的应用。嘉信理财通过低佣、免佣、灵活交易账户等方式获取客户,成为美国折扣券商的典型代表。宽松的金融制度和科技技术的发展,为金融工具的加快衍生创造了条件;与此同时,新技术的使用极大提高了效率、降低了成本,这也是当时嘉信理财能够大打佣金战的一个重要原因(见表1)。

第二阶段(2000年以后):综合财富管理平台

2000年以后,嘉信理财开始将业务重心转移至财富管理。随着混业经营的逐步延伸,嘉信传统的证券经纪业务收入在集团总体收入中也开始逐渐下滑,而资产管理、嘉信银行等带来的净利息收入占比则逐年上升。利息收入和资产管理费收入成为前两大业务。2019年,公司营收107.21亿美元,净利润37.04亿美元。公司盈利中的净利息收入、资产管理收入和经纪业务收入,分别占总营收的60.78%、29.16%和6.54%。

基金业务模式:嘉信理财通过自主研发的OneSource平台,依靠第三方基金公司与客户交易赚取服务费。一方面,第三方基金公司向OneSource平台提供金融产品,并支付基金平台服务费;另一方面,客户依托平台交易渠道购买理财产品,但客户并不需要向平台支付费用。

咨询服务模式:嘉信理财作为专业的中介服务机构,通过提供外包投资咨询服务获取费用,但本身并不独立提供咨询。一方面,嘉信理财平台与独立顾问建立合作机制,由嘉信理财向独立顾问提供客户资源,再从独立顾问的咨询服务费中提成;另一方面,嘉信理财向平台上的客户免费提供独立投顾名单,由独立顾问与客户达成咨询服务合作。

我国券商财富管理的业务模式

随着金融科技的发展以及监管政