“后脱欧时代”赴英投资图景

1月31日,英国正式退出欧盟。鉴于过去几十年来中英伙伴关系的快速发展,英国脱欧将对中英双边贸易投资产生广泛而深远的影响。据Bloomberg的统计,2009—2019年,中资企业赴英投资并购总体保持较快增长,累计投资并购交易249笔,累计总金额569亿美元。2020年一季度,受英国正式脱欧和全球疫情蔓延的影响,中资企业对英投资并购的交易金额同比下降近50%。随着全球疫情逐步得到控制,企业的海外投资热情有望重燃。展望未来,中企赴英投资挑战和机遇并存。

短期挑战仍将严峻

考虑到英国“硬脱欧”风险在过渡期内仍未消除,脱欧后各项投资相关的过渡性安排也尚未明确,赴英投资并购面临的挑战在短期内仍将严峻。

英国的“单一市场”优势难以持续。脱欧前,英国作为欧盟成员,可以享受欧盟内商品、人员、服务和资本的自由流动带来的“单一市场”优势;同时,由于英国是欧盟内主张贸易和投资自由化最为积极的国家之一,很多中资企业将其作为进入监管相对严厉的欧盟市场的跳板和通道,不少中资企业均在英国设立了欧洲总部。然而,在“后脱欧时代”,预计欧盟将提高对英国的关税和非关税壁垒,英国“单一市场”的优势地位有可能难以持续,进而增加中国企业的产品从英国进入欧洲市场的成本,削弱英国对中国投资者的吸引力。以物流行业为例,一直以来英国的货物进出口政策都较为宽松,吸引了不少中国跨境物流企业在英国布局,将其作为欧洲物流中转中心。而在英国正式脱欧后,物流货物从英国清关再转送到欧洲其他国家,将会被重复征收关税和增值税,清关成本预计将有所上升。

中资企业对英投资的行业分布将面临调整。近年来,中资企业对英国开展的直接投资中,相当大的比重集中在金融业、商务服务业、批发和零售等服务相关行业。随着英国退出欧盟,英国服务业进入欧洲大陆市场将面临障碍,英国本土服务行业的投资空间也将相应萎缩。受此影响,预计中资企业对英投资结构中服务业整体占比将有所下降。另一方面,英国政府近年来出台了一系列国内产业扶持政策,将生物技术、医疗设备、制药、汽车制造、化工、食品等行业确定为重点鼓励外商投资行业,预计中资企业对这些行业的投资将有所上升。

投资项目回报面临的不确定性犹存。根据英国脱欧过渡期的安排,英国与欧盟需要在十一个月的过渡期内达成货物和服务贸易、安全、渔业、航空业、医药业等一系列关系协定,如果谈判失败,英国将在2020年年底再次面临“硬脱欧”的风险。而据英国政府和央行此前开展的评估,“硬脱欧”将导致英国国内生产总值增速下降8%,失业率将由此前的4%升至7.5%,通胀率涨至6.5%;同时英镑将贬值约25%,伦敦房价在“硬脱欧”之后的三年内可能会下降25%—30%。因此,一旦发生“硬脱欧”,中国在英投资项目的综合回报将面临较大的不确定性。

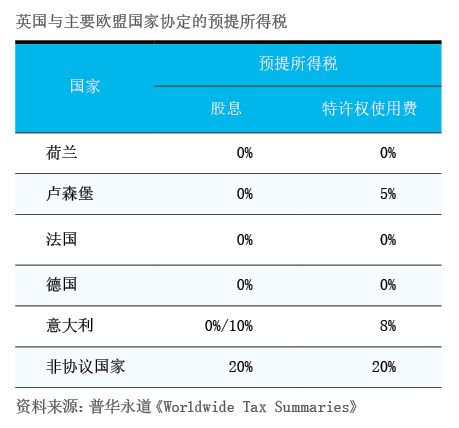

现有的投资交易架构面临调整。根据双边税收协定,英国对荷兰、卢森堡等欧盟国家企业的股息和特许权使用费给予预提所得税优惠,大幅低于非协议国家20%的预提所得税水平(见附表)。该税收优惠促使众多企业在跨境并购交易中采用“英国-荷兰”“英国-卢森堡”的投资架构,以便通过税收筹划实现合理节税。并购方通过在荷兰设立并购主体公司,完成对英国标的公司的并购。从预提所得税角度看,由于英国政府对本国企业汇至荷兰的股息给予免征预提所得税的优惠,因此股息在从英国汇至荷兰过程中可免于缴纳预提所得税。同时,根据中国与荷兰之间签署的双边税收协定,荷兰政府对从荷兰汇至中国的股息征缴预提所得税的比例为5%,因此股息在从荷兰汇至中国过程中只需缴纳5%的预提所得税。通过上述“中国-荷兰-英国”的交易结构设计,在并购交易完成后,并购标的在将股息从英国汇回中国并购方企业的过程中,总共仅需缴纳5%的预提所得税,从而可实现较好的节税效果。而在英国正式脱欧后,英国与欧盟的各项协定均面临重新修订的风险,上述预提所得税优惠政策能否继续维持,存在较大的不确定性。受此影响,基于现行税务优惠政策搭建的存量并购交易结构或将失去原先的节税效果,从而需要企业对现存交易结构做出调整。