新一轮全球宽松货币政策的能量

2020年以来,随着新冠肺炎疫情蔓延至几乎所有国家,全球经济金融体系遭遇了自2008年金融危机以来的最大冲击。全球央行紧急降息,宽松货币政策再加码,“无限量”释放流动性,开启了新一轮全球货币宽松浪潮。对比2008年金融危机后全球货币宽松周期,本轮宽松操作在政策内涵与外溢效应上有相似之处,也有一些显著差别。

本轮全球货币宽松浪潮可谓史无前例

2020年3月以来,全球央行开启了新一轮货币宽松浪潮。与2008年金融危机后的宽松周期相比,本轮政策在背景、空间、内容和效果等方面存在一些异同。

从政策背景来看,本轮操作旨在应对经济“中断”的冲击,而上轮操作更多源于金融层面。两轮全球货币宽松浪潮均面临经济下行压力增大、金融价格剧烈震荡、市场流动性急速收缩等问题,但也存在一些背景差异。2008年的危机源自金融层面——次贷崩塌与房价暴跌——进而传导至金融机构与实体经济;本轮冲击则更多源于经济层面:3月新冠肺炎疫情“大流行”给经济运行、人员流动带来前所未有的限制,致使全球经济陷入衰退,进而传导至金融市场及其他各领域。值得一提的是,本轮疫情所引发的经济金融震荡远超2008年的金融危机。根据世界贸易组织预测,2020年,全球贸易将萎缩13%—32%,国际投资将继续下滑40%,较2009年12%和21%的降幅均更为严峻。同时,3月以来全球金融市场经历了巨幅震荡:美股月内四次熔断,VIX指数一度创收盘历史新高,资产价格下跌幅度之大、速度之快,以及跨资产全面抛售以及负油价的出现皆为历史罕见。

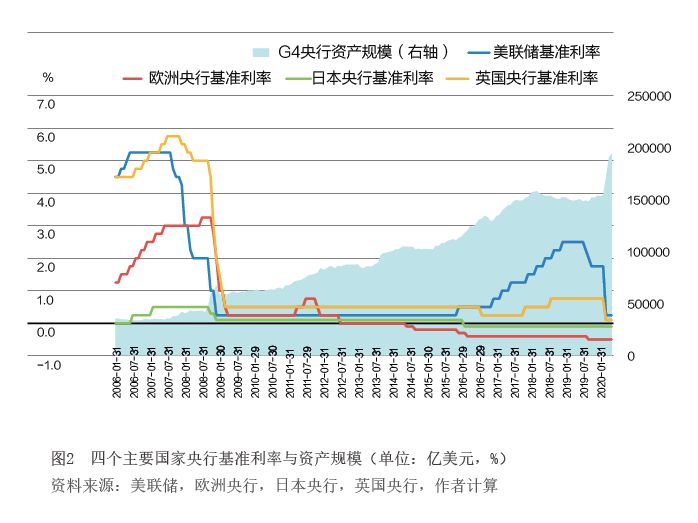

从政策空间来看,经历上轮宽松周期后,本轮货币宽松政策空间已然收窄。2008年年初,美联储联邦基金目标利率、欧元区存款便利利率、日本政策目标利率和英国基准利率分别为3.5%、3.0%、0.5%和5.5%,均处于“较高”正值且存在充足的量化宽松操作空间。而当前,全球利率水平已处于历史低点,宽松空间被显著压缩。尽管2015年年末美联储开启加息缩表进程,为当前操作提供了一定条件,但疫情冲击前联邦基金目标利率仅为1.75%,紧急降息150个基点后已逼近于零。欧洲和日本央行长期实施负利率,在本轮疫情冲击前已处于-0.5%和-0.1%的历史最低水平;丹麦、瑞士、瑞典和匈牙利等国也深陷负利率区间。截至2019年9月末,全球负利率政府债券已经超过17万亿美元,占GDP比重约20%。经历了上一轮宽松周期,2020年年初,四大主要央行资产规模已超过15万亿美元,较2008年年初增长了2.8倍。在负利率和央行资产快速膨胀的叠加下,全球货币政策宽松空间较2008年已显著收窄。

从政策内容看,本轮全球货币宽松幅度更大、速度更快。随着疫情持续蔓延发酵,2020年3月以来,美联储紧急降息150个基点,约50家央行降息或多次降息。美国多措并举,推行零利率+无限量宽松,加码回购操作与证券购买,重启并扩展货币互换协议,设立购买美国投资级企业债以及企业债ETF的二级市场企业信贷便利(SMCCF)、针对新债券/贷款发行一级市场企业信贷便利(PMCCF)以及支持家庭和企业信用的商业票据融资便利机制(CPFF)等,并不断加大流动性支持力度。欧洲央行维持利率水平不变,但不断加码量化宽松,开展定向长期再融资操作(TLTRO-III),额外增加资产购买计划,将非投资级债券纳入抵押品。日本央行加大刺激力度,取消购债额度上限,将购买商业票据和企业债规模提高至20万亿日元,约为此前的三倍,并为小微企业和中小企业提供特别融资担保。英国央行两次下调利率,宣布2000亿英镑的新量化宽松政策,购债总额达6450亿英镑。从央行资产负债表来看,不到三个月的时间(2020年3月至5月中旬),美联储资产规模快速扩张了2.69万亿美元,超过过去四轮(2008年11月至2015年12月)量化宽松扩张的规模;欧洲央行资产规模膨胀8136.7亿欧元,扩张规模逾过去八年增长规模的30%;日本央行资产扩张34.8万亿日元,为2010年全年增长规模的2.7倍。

从政策效果看,本轮货币宽松的边际效果有所收窄。短期内,两轮全球货币宽松政策均有助于缓解恐慌情绪,改善市场流动性紧张局势,托底金融资产价格,对冲一定的经济下行压力。在冲击爆发的90天内,衡量流动性的TED息差与反映恐慌情绪的VIX指数均显著下降。然而,相较于2008年金融危机时期,本轮全球货币宽松的边际效果将有所收窄。一方面,政府、企业、居民杠杆高企,降息扩表难以充分抵消利差走扩、资产价格重估带来的收紧效应,甚至可能加剧市场的悲观预期。例如,3月美国出现零利率首日,道琼斯工业指数继续下挫12.9%,创33年来最大单日跌幅。另一方面,疫情始终是全球经济金融运行的最大挑战。特别是本轮冲击更多源于经济层面,而非金融层面,货币注水无法有效支撑全球经济金融复苏。