从国际长期投资机构视角看中国股票资产

5月7日,人民银行和外汇局发文,自即日起取消合格境外机构投资者和人民币合格境外机构投资者(以下简称“合格投资者”)境内证券投资额度管理要求,对合格投资者跨境资金汇出入和兑换实行登记管理。按照投资的期限来分,可以将机构投资者分为长期投资者和短期投资者两类,合格的境外机构投资者一般来说是长期投资者。当前,这些境外长期机构投资者面临怎样的投资环境和投资难题?新冠肺炎疫情背景下,他们又如何看待中国的股票资产?回答上述问题,有助于预判国际长期机构投资者是否将在不受投资额度限制的条件下,逐步增加持有中国股票资产。

金融危机之后全球宏观经济进入长期停滞状态

2008年的金融危机之后,主要发达经济体陷入“长期停滞”状态,在宏观经济层面呈现出以下三个特征:

一是低增长,经济增长动能弱化,增长中枢下移。危机之后,发达经济体经济增长动能弱化,主要表现为GDP增速的均值下移与峰值递减。经合组织成员国(OECD)整体经济增速从20世纪60年代开始呈现出持续下行趋势,增速峰值也趋于递减。美国GDP增速均值在2001年衰退之前为3.6%,这一波动中枢的持续时间超过50年;但2002年一季度至2008年二季度降为2.6%,2010年一季度至2016年四季度进一步降为2.1%。日本经济增长从1954年起飞到1973年第一次石油危机爆发前为高速阶段,平均增速超过9%;1974年到1991年房地产泡沫破裂时为中速时期,均值为4.3%;1992年至今为低速时期,均值仅为0.9%(见图1)。

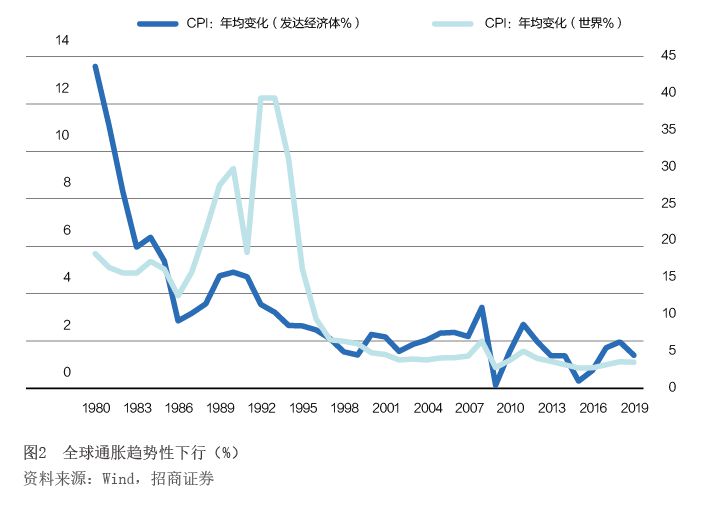

二是低通胀,就算是2%的通胀目标也难以实现。发达经济体于20世纪80年代实现了对高通胀的控制,90年代逐渐进入通胀缓和时期。金融危机之后,发达经济体普遍实施了超常规的宽松货币政策,市场担心由此可能导致超常的通胀。但实际情况却截然相反,发达经济体的通胀率普遍趋于下行,且整体CPI增长率在2011年后加速下行,2015年仅为0.27%,被IMF称之为全球性通缩。2010年以来,日本除了安倍经济学出台后1年内出现过脉冲式通胀之外,其余时间均处于通缩状态。美国与欧元区则从2011年年末起开始通缩趋势,与2%的通胀目标渐行渐远。直到进入2016年后,各国通胀形势才陆续出现好转,但仍维持在历史较低水平(见图2)。

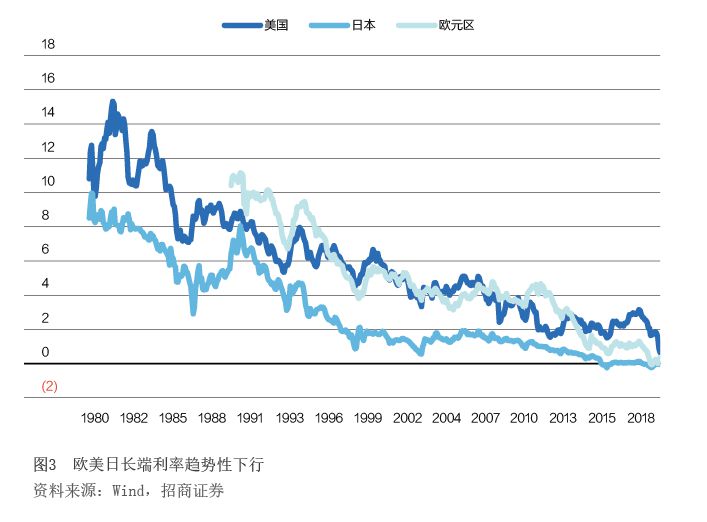

三是低利率,长期利率持续下行。20世纪80年代以来,美国、日本、欧洲等发达经济体的长期利率都呈现出持续的下行趋势,且具有全球性、超预期、非通胀的特点。金融危机后的经济衰退、超常规宽松的货币政策、通胀收缩、期限溢价降低等因素,则在短期内进一步加重了利率下行程度(见图3)。

综上,全球经济进入了低增长、低通胀、低利率的长期停滞状态,并激发了 凯恩斯主义的回归。金融危机后,发达经济体普遍复苏缓慢,超常规的货币政策也并未实现通胀目标,反而引发了债务规模和结构的再次变化——政府债务置换了私人部门和金融部门的债务,但是总体债务积累速度并无明显减慢。

凯恩斯主义的回归。金融危机后,发达经济体普遍复苏缓慢,超常规的货币政策也并未实现通胀目标,反而引发了债务规模和结构的再次变化——政府债务置换了私人部门和金融部门的债务,但是总体债务积累速度并无明显减慢。

疫情加剧了发达经济体进一步深陷长期停滞状态的风险

一般认为,长期停滞的成因涉及到总供给、总需求、总供求反馈关系等因素,其中包括四种机制:(1)总供给直接面临的人口和技术进步等负面冲击。(2)总需求持续不足通过磁滞效应(Hysteresis)对总供给造成的永久性损害。(3)潜在增速下降,压低自然利率;而持续产出缺口形成通缩,又会提升实际利率。两方面的作用使得储蓄相对于投资长期过剩,进一步加剧总需求不足。(4)全球失衡导致顺差经济体储备过剩,一方面造成全球有效需求不足,另一方面形成资产荒从而压低了国际利率。

新冠肺炎疫情加剧了长期停滞状况,并进一步压缩了政策空间。在疫情影响下,经济增长显著下滑,利率可能会进一步下降,各类资产的预期收益也都进一步下降,从而使得投资收益对于基金规模的增长贡献也趋于下降。政策方面,主要发达国家纷纷采取了非常宽松的货币政策和大规模的财政措施,政府债务负担和宏观负债率进一步上升,政策空间受到压缩,经济前景难言乐观。

国际长期投资机构面临的挑战

根据投资期限、投资目标和风险偏好,可以将主权财富基金、养老金、企业年金、保险等机构视为长期投资者或配置型机构。其投资风格与短期交易型机构存在显著差别,从而也给市场带来了不同影响。截至2018年3月,全球主权财富基金总规模为7.45万亿美元;2018年全球22个主要经济体的养老金资产规模总计达到40.17万亿美元;企业年金规模估算约为32万亿美元;2020年全球保险公司的资产根据普华永道(PWC)的估算或增长到35.1万亿美元。宏观经济的长期停滞压低了投资收益率,显著扩大了投资资金的规模,导致大量资金追逐少量优质资产,形成“资产荒”的局面。

全球长期停滞使得与实体经济密切相关的直接投资陷入低迷,与金融资产有关的证券投资规模上升。长期停滞之下,边际投资回报率下降,导致企业直接投资意愿低迷,国际分工缺乏进一步深化的空间,跨境直接投资动力减弱,因此国际资本流动中直接投资的占比相对有所下降:2001—2005年,针对新兴国家的直接投资在其总资本流入中年均占比为79%,金融危机后下降至60%左右。而低利率环境和金融领域的发展,则催生了较为活跃的证券投资资本流动:新兴市场中与证券组合相关的资本流入占比从2001—2005年的年均16%逐步上升,2006—2015年达20%,2016—2019年进一步达到28%。

疫情加大了政府财政支出和养老金支出,影响了主权财富基金和养老金等长期机构投资者的规模增长。如挪威财政部的中期财政报告称,挪威政府将从挪威全球养老金中提取410亿美金(彭博报道为3