利率下行周期下的信托产品配置

信托产品作为金融产品的一种,其收益率走势与宏观经济走势和市场利率水平密切相关。而随着《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》)及其细则的发布,信托产品类型会更加丰富,净值型产品会逐步增加。投资者需要逐步提升对信托产品的认识,强化风险意识,逐渐从固收类信托产品向配置类信托产品升级。

信托产品收益率与市场利率同向变动

当前阶段处于利率下行周期

为了应对新冠肺炎疫情对经济发展产生的不利影响,2020年第一季度,中国人民银行已进行多次MLF(中期借贷便利)、TMLF(定向中期借贷便利)操作,且通过下调金融机构存款准备金率、普惠金融定向降准等方式释放市场流动性,保持流动性合理充裕。以季度频率的金融机构人民币贷款加权平均利率为例,其变动趋势具有周期性,基本表现为上行-下行的周期轮动局面。自2018年下半年以来,金融机构人民币贷款加权平均利率基本呈下行趋势,即当前阶段正处于利率下行周期(见图1)。

信托产品收益率与市场利率的走势紧密相关

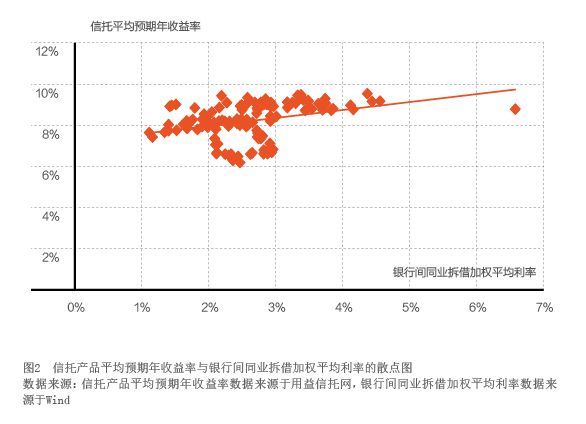

本文选取银行间同业拆借加权平均利率作为衡量市场利率水平的指标,以其为横轴,纵轴为信托产品平均预期年收益率,画出了二者的散点图。选取的数据指标为月度频率,时间范围从2010年1月至2020年4月,共124个样本点。添加散点图的趋势线,是一条向上倾斜的直线。这表明,信托产品收益率与市场利率呈正相关关系(见图2)。

对信托产品收益率与市场利率关系的分析,将有助于对未来信托产品收益率的变动趋势进行判断。在当前利率处于下行周期的背景下,由于信托产品收益率将与市场利率同向变动,因此预计未来一段时间信托产品收益率也将呈下行态势。

不同投向的信托产品,其收益率受市场利率的影响不同

信托资金的投向包括房地产、工商企业、基础产业、金融、证券、其他等多个领域,各类信托产品收益率受市场利率影响的程度会因投向不同而产生差异。

投向实体的信托产品收益率走势与利率周期更趋一致

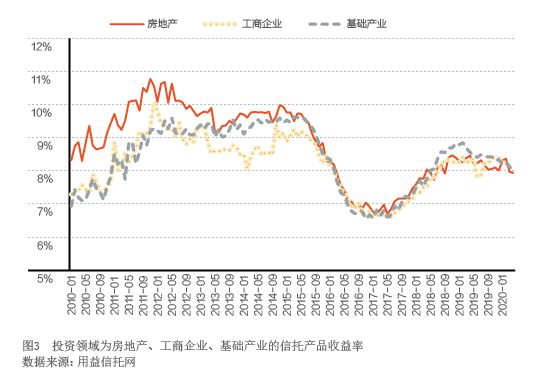

将投向为房地产、工商企业、基础产业的信托产品归入一组,其收益率变动趋势与利率周期的轮动吻合度较高(见图3)。这三类信托产品的收益率,在利率下行周期,都会呈一定的下行趋势;而在利率上行周期,则都会有一定的上行趋势。

具体来看,2010年至2014年,投向为房地产的信托产品收益率相对投向为工商企业、基础产业的,有比较明显的优势。但自2015年以来,投向为房地产、工商企业、基础产业的信托产品收益率已基本趋同。2019年5月银保监会发布《关于开展“巩固治乱象成果 促进合规建设”工作的通知》,严格限制信托资金违规流入房地产领域。在此背景下,信托公司房地产项目的展业受到严格限制,对符合监管要求的优质项目的竞争也更加激烈。至2020年4月,房地产信托产品平均收益率为7.94%,同期基础产业、工商企业信托产品的平均收益率分别为8.01%、8.15%,房地产信托产品已基本失去收益率的相对优势,这与房地产行业整体的发展趋势以及房住不炒的政策定位有一定关系。

投向证券市场的信托产品收益率相对波动更大

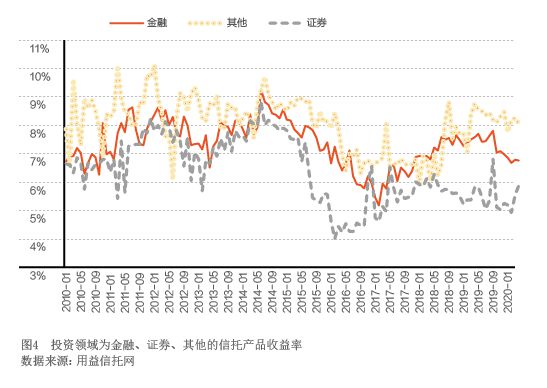

将投向为金融、证券、其他的信托产品归入一组,其收益率变动趋势与利率周期的轮动吻合度相对较低,且各月份收益率的波动性更加明显(见图4)。特别是投向为其他的信托产品,其收益率常年处于大幅波动状态,受市场利率走势的影响相对较小。

整体来看,投向为证券的信托产品收益率